El Gobierno enfrenta una fuerte “sangría de dólares “

Pasada la cosecha volvió el déficit de cuenta corriente, la demanda de dólares ahorro sigue robusta y el gobierno nacional no está pudiendo renovar vencimientos.En este escenario primero cayó como buena noticia la ayuda de Estado Unidos y ahora es salvavida de plomo si el gobierno no gana las elecciones.Se complica el frente cambiario.

Finalmente el gobierno de Estados Unidos efectivizó la ayuda que había anunciado a la Argentina. El tesoro norteamericano salió a comprar pesos en el mercado local y anunció un swap (intercambio de monedas) por USD 20 mil millones. Esto trajo tranquilidad a la plaza. Sin embargo, el presidente Trump condicionó el mantenimiento de la ayuda a que al gobierno le vaya bien en las elecciones. Allí entonces lo que fue euforia por la ayuda de Estados Unidos, se convirtió en cuestión de minutos en caídas de las acciones y bonos argentinos.

Más allá de si viene o no la ayuda de Estados Unidos cabe preguntarse si es suficiente para sortear esta mini-crisis cambiaria.Para ello es útil analizar el balance cambiario del Banco Central que contabiliza las entradas y salidas de dólares del país. Como todo balance tiene un componente que mide el flujo de entrada y salida de dólares (cuenta corriente) en concepto de comercio de bienes y servicios y de pago de rentas a los factores (utilidades e intereses) y otro componente que mide el flujo de entrada y salida de dólares (cuenta financiera) en concepto de intercambio de activos.

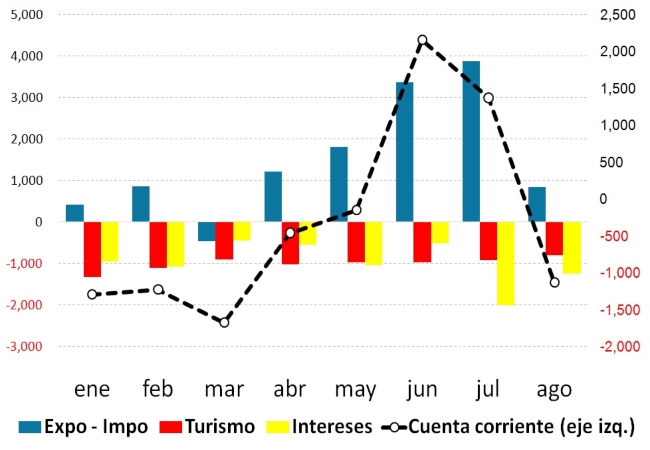

Los principales movimientos de la cuenta corriente del balance cambiario del Banco Central son las exportaciones netas de importaciones de bienes, el turismo en el exterior y los pagos de intereses de deuda. En el Gráfico 1 se muestra como evolucionaron en lo que va del 2025.

Gráfico 1. Cuenta corriente del balance cambiario del BCRA

En millones de dólares – Año 2025

Fuente: LP CONSULTING en base a BCRA

La fuente genuina de ingresos de dólares (exportaciones menos importaciones de bienes) se mantiene positiva. Tuvo una leve baja en marzo pero a partir de abril hasta julio se mantuvo robusta producto de la cosecha. La línea punteada muestra el resultado de la cuenta corriente que está marcadamente correlacionado con el balance de exportaciones netas de importaciones. O sea el resultado de la cuente corriente es “campo-dependiente”. Cuando viene la cosecha hay superávit de cuenta corriente, cuando pasa la cosecha el resultado de cuenta corriente vuelve al déficit. Esto es debido a que los flujos que son consistentemente negativos son los dólares gastados en el exterior para turismo y los pagos de intereses de deuda, fundamentalmente, deuda pública. Pasada la cosecha (agosto) la cuenta corriente volvió a ser negativa.

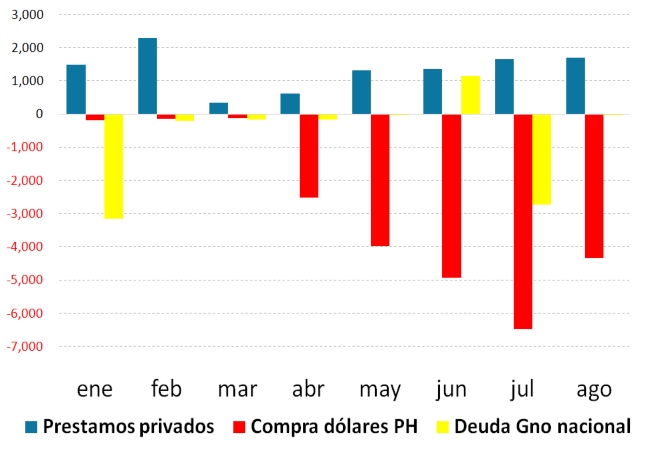

El financiamiento de una cuenta corriente negativa es con un superávit en la cuenta financiera. Es decir, por entrada de capitales. Sin embargo, el panorama en este sentido también es sombrío. Esto se ve en el Gráfico 2.

Gráfico2. Cuenta financiera del balance cambiario del BCRA

En millones de dólares – Año 2025

Fuente: LP CONSULTING en base a BCRA

La entrada consistente de dólares está dada por préstamos a privados. Préstamos que en algún momento habrá que devolver. Por el lado de la salida de dólares, la mayor sangría es la compra de dólares ahorro por parte de los argentinos desde la salida del cepo. Obsérvese que desde abril (fin del cepo para personas humanas) la cantidad de dólares comprados por las personas a través de homebanking no paró de crecer hasta julio, cediendo algo en agosto. En julio las compras de dólares ahorro fueron más de USD 6.000 millones. En agosto bajó a USD 4.000 millones que sigue siendo una suma muy importante. Evidentemente la gente no está teniendo confianza en la gestión del presidente Milei y peso que le queda disponible prefiere ahorrarlo en dólares. Esta es una fuente desestabilizante para la política cambiaria. La gente quiere dólares, no quiere pesos.

Ante este problema de la gente demandando sostenidamente dólares se cruza el problema que tiene el gobierno nacional para renovar vencimientos de deuda. En enero tuvo que destinar unos USD 3.000 millones a la amortización de deuda y en julio USD 2.700 millones porque no pudo renovar la totalidad de los vencimientos. Esto es lo que terminó de gatillar la mini-crisis que obligó a las autoridades económicas a viajar a Washington a buscar la ayuda. Ayuda que finalmente encontró y causó euforia en los mercados; euforia efímera dado que duró un día hasta que el presidente Trump declaró que si Milei no gana las elecciones la ayuda se termina.

¿Cómo sigue?

Cada vez quedan menos dudas de que el esquema de las bandas cambiarias pasará a un tipo de cambio de flotación. Lo cual no ayuda a la estabilidad del dólar hoy, dado que el mercado y la gente empiezan a adelantarse a lo que puede ser una sensible depreciación del peso después de las elecciones. Si el presidente Milei había atado la suerte del plan económico a los resultados de las elecciones nacionales, el presidente Trump directamente la dejó sellada.

Es una apuesta tan fuerte como innecesaria. Objetivamente, las elecciones cambian poco. En el mejor de los escenarios electorales el gobierno lograría juntar un tercio de diputadospropios para tener la posibilidad de blindar los vetos. Pero tampoco es que se puede gobernar con vetos. Los vetos son para neutralizar la oposición. No para lograr que la oposición acompañe en las reformas estructurales necesarias (infraestructura, regulaciones laborales; ordenamiento del Estado nacional, provincial y municipal; ordenamiento previsional; etc.). En el senado no habrá grandes cambios. Además, los gobernadores serán los mismos (ninguno cambia). Por lo tanto, ni ganando las elecciones por afano, mejora la condición de fuerzas en el Congreso para imponer decisiones. No hay otro camino que el diálogo político.

O sea, en las elecciones el gobierno se juega lo simbólico. No la posibilidad objetiva de cambiar la relación de fuerzas en Congreso para gobernar mejor. En lugar de apostar al diálogo político con los gobernadores y la oposición dialoguista, minimizando la importancia de las elecciones legislativas, el gobierno prefirió poner todas las fichas en lo simbólico: las legislativas.

Las cartas están echadas, cualquier sea el resultado, los días posteriores a las elecciones difícilmente sean de estabilidad cambiaria.Ganando las elecciones puede mantenerse la ayuda de Estados Unidos, pero para frenar la salida de dólares se requiere recuperar la gobernabilidad para lo cual, además de apoyo externo, se necesita diálogo político maduro con gobernadores y la oposición y mejorar mucho el profesionalismo técnico en la gestión.

{kind=link}

{kind=link}

{kind=link}