En lo que va del año 2021 el plazo fijo UVA mantuvo el poder adquisitivo de los inversores, dependerá del comportamiento de la inflación post elecciones para saber si seguirá siendo el instrumento más rentable.

Se acercan las elecciones de medio término y como cada dos años, los argentinos deciden en dónde pueden cubrir sus ahorros ante un posible movimiento en el tipo de cambio.

Siempre antes de una elección, las familias y empresas argentinas tienden a preferir estar cubiertos frente a posibles aumentos del dólar y su directo impacto en la inflación que termina siempre en la generación de una olla a presión que les termina licuando tanto sus ingresos como sus ahorros. Históricamente, en cada elección, los argentinos intentan dilucidar como reaccionaran los mercados ante el resultado electoral.

Ahora bien, sin tratar de prever cuál será el movimiento de las distintas variables, podríamos comparar hasta el momento los resultados que obtuvieron las principales colocaciones minoristas para aquellos ahorristas conservadores:

-

El dólar – en sus distintas variantes-,

-

El plazo fijo tradicional,

-

El plazo fijo ajustado por UVA

Colocaciones en dólares

El Banco Central mantiene anclado el ritmo de devaluación del dólar oficial, en un intento por ayudar a desacelerar datos de inflación mensual, así como también mediante las recientes trabajas a la operatoria impuestas en el mercado del dólar MEP y el dólar contado con liquidación (CLL), la autoridad monetaria está logrando evitar (solo por el momento) aumentos en la cotización de los dólares financieros y, con ellos, del dólar libre o “blue”.

Por lo tanto, el rendimiento medido en pesos de atesorar dólares a tasa cero fue muy pobre en lo que va del corriente año.

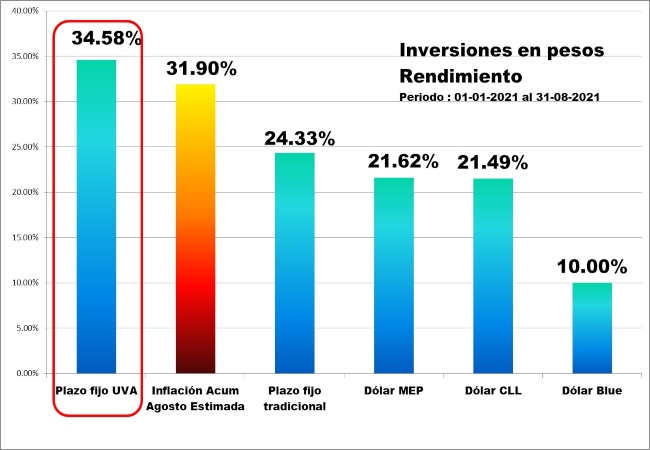

La cotización del dólar oficial y el dólar ahorro o “solidario” (oficial más el 65% de impuestos), subió 14,8% en lo que va del año. El precio del dólar informal o blue aumento apenas un 9,3% en comparación con fines del año pasado. Los dólares financieros, intervenidos y cada vez más trabados, ganaron por su parte 21,6% en la versión MEP y 21,5% en la versión contado con liquidación.

Dicho de otra forma, quien hubiera colocado $100.000 en dólares a fines del año pasado contaría hoy, 8 meses más tarde, con $ 110.000 si compró en el segmento informal; $ 121.623 en la versión MEP y $ 121.489 en el contado con liquidación.

Son rendimientos que, en su totalidad, fueron inferiores a la inflación que en 7 meses del año ya acumuló un 29,1%, y que con la estimación del mercado para agosto, se estaría acercando al 32%.

Plazo fijo tradicional

El plazo fijo tradicional a 30 días con piso de tasa fijado por el Banco Central en el 37% anual arrojó en 8 meses un resultado del 24,3%, por lo cual quien puso $100.000 al cierre de 2020 en un plazo fijo tradicional cuenta hoy con 124.329 pesos.

El rendimiento de esta colocación es claramente inferior a la inflación acumulada en los 8 meses del año.

Plazo fijo en UVA

El valor de un UVA, pasó de $ 64,32 a fines del 2020 a $ 86,42 al cierre de agosto. Si a esto le sumamos que la gran mayoría de los bancos ofrecían una tasa del 1% anual más allá del ajuste por UVA, el rendimiento de estas colocaciones es un 34,6% entre diciembre y agosto de este año.

Así, quien puso $100.000 a fines del 2020 en un plazo fijo UVA y lo renovó hasta este momento cuenta con $ 134.577.

Es la única de las tres colocaciones en cuestión que le gana a la inflación del 29,1% de los primeros 7 meses del año, y el algo así como 3% más que corresponderá agregar en agosto.

Ahora bien, al revisar los números publicados por el BCRA, se puede observar que los depósitos a plazo fijo en pesos indexados por UVA, se estancaron durante el mes de agosto.

La disminución del interés demostrado en los últimos días por los ahorristas, está relacionado con las proyecciones que indican que el Índice de Precios al Consumidor (IPC) –que replica la Unidad de Valor Adquisitivo (UVA)– se movería desde este mes y hasta noviembre levemente por debajo del 3% en promedio, por lo cual igualaría o colocaría algo por debajo su tasa de rendimiento respecto del plazo fijo minorista tradicional, que los bancos deben remunerar al 37% nominal anual, además de permitirle acortar a 30 días el plazo de inmovilización de los fondos (recordar que los plazos fijos UVA se realizan a un plazo mínimo de 90 días) en congruencia con la tendencia general al “cortoplacismo” que van tomando los mercados a la espera de las elecciones de medio término y las definiciones políticas que pudieran producirse después.

Los últimos datos muestran que lo que empezó como una ralentización en el ritmo de expansión de este tipo de colocaciones ya es un freno, tras ocho meses consecutivos de crecimiento, no obstante creemos que será una cuestión temporal, ya que la expectativa de inflación vuelve a estar por sobre el 3% mensual desde diciembre en adelante, para el caso de que el Gobierno no implemente un verdadero Programa Económico con consenso de todo el arco político.

Dependerá que todo esto suceda saber si el Gobierno (independientemente del resultado eleccionario) post elecciones pueda tener una solución integral y sostenible en el tiempo con el FMI, introducir las reformas impositivas y laborales acordes a la nueva realidad y tener orden en sus cuentas fiscales, para de esta manera poder bajar la inflación y poder tener crecimiento de la economía para los próximos años.

C.P. Leonardo H. Piazza

Director LP Consulting

{kind=link}

{kind=link}

{kind=link}