La devaluación del dólar oficial en febrero fue del 2,6% menos que la inflación del mismo mes que marcó el 3,6%. Las compras de u$s en el mercado no permitieron que la autoridad monetaria fortalezca su nivel de reservas. Preocupa el “costo escondido” de algunos mecanismos para bajar la brecha.

En febrero el BCRA, tal como lo veníamos advirtiendo, bajó el ritmo de devaluación del tipo de cambio oficial. La estrategia que el Gobierno busca es poner el “ancla a la inflación” en este tipo de cambio, este objetivo queda evidenciado con la inflación de febrero que arrojó un 3,6%.

Paralelamente, y bajo un objetivo claro de tranquilizar la economía y llegar a las elecciones de la mejor manera mostrando indicadores económicos positivos,el Gobierno apuesta a medidas intervencionistas en todos los planos. Esto se refleja en el control de la compra de u$s, el cierre de importaciones de algunos productos; y apostando a que el campo liquide la cosecha gruesa.De esta manera, se buscan mecanismos con cierto grado de riesgo para el control de los tipos de cambios financieros alternativos, CCL Y MEP.

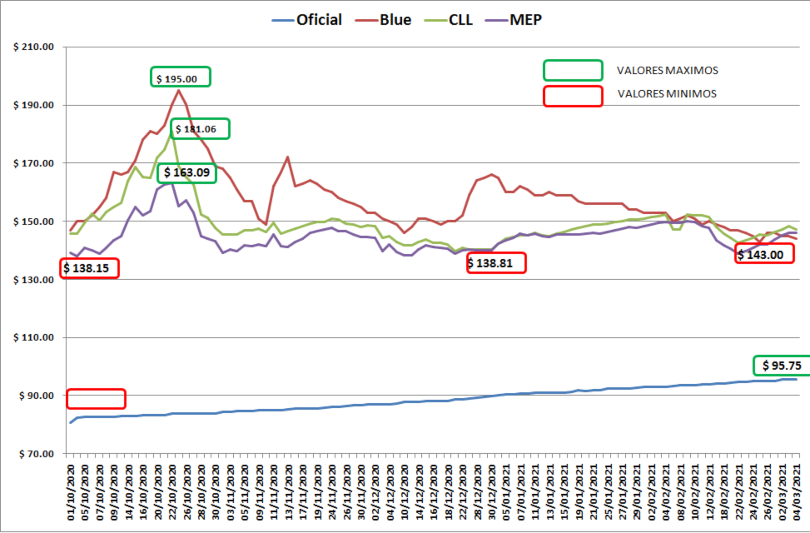

Principales indicadores del mes de febrero para ilustrar lo que estamos narrando:

Ahora bien, por el otro lado en febrero el BCRA compró 633 millones de u$s, pero curiosamente estos números muestran que en el mismo período las reservas solo crecieron 3 millones de dólares. En tanto, observamos que en la primer semana de marzo se emitieron como “adelantos transitorios” 70.000 millones de Pesos (desde diciembre 2020 que no se emitía). La pregunta que nos hacemos es ¿Por qué el Gobierno no pudo lograr fortalecer sus reservas cuando en el mismo mes compro 633 millones de dólares?

Antes esta situación se detecta que el ejecutivo nacional está realizando operaciones de “recompra de bonos” para lograr secar la plaza de pesos, poder controlar los precios de los tipos de cambio de CCL y MEP, dejar sin pesos la compra de dólar blue; y bajar la brecha cambiaria.

La estrategia del Gobierno funciona de la siguiente manera:

- El BCRA compra u$s en el mercado y emite pesos en sus distintas formas

- Vende Bonos en u$s contra los pesos emitidos. En este paso retira pesos del mercado (seca la plaza) para bajar la brecha

- Con las reservas que compró inicialmente “recompra” los Bonos que vendió en paso anterior para mantener la posición nominal de dichos bonos

Ante estas circunstancias, los riesgos que corre el Gobierno son: que el “campo” no liquide de la manera que se espera, y que el ingreso por el tributo a la riqueza no sea el esperado. Esto llevaría a que no se pueda cumplir con los compromisos con el Club de París y la cuota del FMI (aproximadamente U$s 6.000 millones exigibles para este año 2021).

Otro riesgo es que el stock de bonos es limitado, y si sigue vendiendo más de lo que recompra podría quedarse sin esta herramienta de utilizarlos para el momento que se necesiten.

En resumen, la estrategia y forma de operar del Gobierno es tranquilizar a la economía y llegar de la mejor manera a las elecciones, privilegiando la decisión política antes que la lógica económica.

Nuestra visión, desde LP CONSULTING, es que el Gobierno debe, en el corto plazo lograr un acuerdo con el FMI (antes de junio). Esto traería alivio al nivel de la caja actual y bajaría el riesgo país. De lograrlo, habría que aprovechar esta oportunidad para implementar un programa económico con reformas estructurales y sostenibles en el largo plazo, con el consenso político de todas las fuerzas, gobierno más oposición.

C.P.N. Leonardo H. Piazza

Director LP Consulting

{kind=link}

{kind=link}

{kind=link}