El mecanismo por el cual el Banco Central cubre el déficit fiscal y luego absorbe los excesos de emisión con Leliq y pases se está agotando. Además de insostenible, es una forma muy regresiva de usar fondos públicos. Para eliminarlo, hay que bajar el déficit fiscal donde la urgencia está en reducir los subsidios a los servicios públicos.

Luego de la derrota en las elecciones primarias, el gobierno declaró la voluntad de avanzar en las negociaciones con el Fondo Monetario Internacional (FMI) con vista a llegar a un acuerdo en diciembre. Con este objetivo una delegación del Ministerio de Economía y del Banco Central estuvo trabajando en Washington. Al término de esta ronda de conversaciones, el FMI difundió una breve gacetilla de prensa.

El comunicado pondera positivamente el trabajo y destaca los avances. Pero cuando pasa a describirlos solo menciona el entendimiento sobre la necesidad de mejorar las finanzas públicas y abordar la inflación reduciendo el financiamiento monetario del déficit fiscal. Se trata de un enunciado obvio (la situación fiscal es extremadamente frágil) y genérico (ni siquiera insinúa cómo abordar el problema). Lo más sugerente tal vez sea que dentro del comunicado hay una referencia a “mejorar las operaciones de política monetaria”.

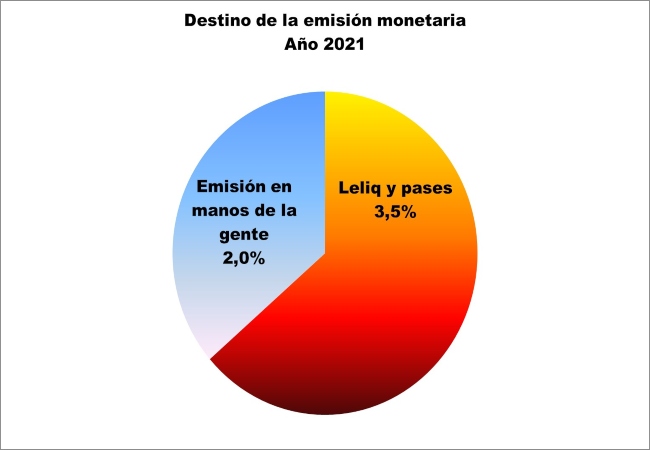

¿A qué se refiere el FMI con esa frase? Puede haber muchos motivos detrás, pero seguramente que el más importante son las operaciones que el Banco Central hace para atenuar la emisión monetaria. Para tener una idea en qué consisten estas operaciones sirve apelar a los datos del propio Banco Central. Según esta fuente se observa que:

-

En lo que va del 2021, el Banco Central emitió moneda por el equivalente a 5,5% del PBI.

-

De esta emisión, lo que fue a manos de la gente es el 2,0% del PBI.

-

Los restantes 3,5% del PBI fueron recuperados por el Banco Central a través de la colocación de Leliq y pases.

Fuente: IDESA en base a BCRA

Estos datos muestran que el Banco Central emitió una enorme masa de dinero. Pero apenas un tercio de esa emisión quedó en manos de la gente porque el resto fue recuperado por el Banco Central a través de la colocación de Leliq y pases. La intención de que no toda la emisión vaya al bolsillo de la gente es evitar que se vuelque a la compra de bienes y servicios generando mayores presiones inflacionarias. También busca evitar que la emisión se vuelque a la compra de dólares en el mercado paralelo.

Emitir para financiar déficit fiscal y luego absorber la mayor parte de la emisión con Leliq y pases es un mecanismo insostenible y perverso. En los países normales, los bancos toman depósitos para prestarles a las empresas y a las familias. En Argentina, los bancos toman depósitos para prestarles al Banco Central comprando Leliq y pases. Para ello, el Banco Central les ofrece a los bancos condiciones más atractivas que las que conseguirían prestándole a privados. La contrapartida es que se asigna una enorme masa de recursos públicos para pagar los intereses que devengan las Leliq y los pases. Se ha llegado al extremo en que los intereses que el Banco Central le paga a los bancos por las Leliq y los pases son equivalentes a todos los salarios públicos que paga el Estado nacional.

Para los bancos las Leliq y los pases son un negocio muy rentable y cómodo. Pero para la sociedad es una manera muy ineficiente y regresiva de usar fondos públicos. Por eso es recomendable prohibir al Banco Central usar este tipo de herramientas. Es decir, que tenga vedada la posibilidad de emitir deuda remunerada. Bajo estas condiciones los excesos de emisión tendrían un impacto inmediato sobre la inflación. Sería una manera transparente y directa de explicitar las consecuencias de seguir demorando un ordenamiento integral del sector público que genere las condiciones para eliminar la emisión espuria.

El mecanismo de cubrir los déficits fiscales con emisión y absorber los excesos con Leliq y pases está llegando a su límite. Seguir ignorando las señales de agotamiento pueden llevar a una situación crítica en la que una mega-devaluación licue los excesos monetarios. Por eso es prioritario y urgente reducir el déficit fiscal. Una acción imprescindible en esta dirección es revisar las tarifas de los servicios públicos para reducir los subsidios. Este es el tema central sobre el que ni el gobierno, ni la oposición, ni el FMI se expresan de manera pública y explícita. Tener una actitud elusiva respecto a una cuestión tan decisiva es una costosa y riesgosa irresponsabilidad.

{kind=link}

{kind=link}

{kind=link}