Sustituir el Monotributo por un único impuesto a los ingresos

La intención de modificar el Monotributo es pertinente ya que es una fuente de inequidades y distorsiones. Lo aconsejable es sustituirlo por un único impuesto a los ingresos de las personas que se aplique en igualdad de condiciones tanto a los asalariados como a los trabajadores independientes.

El gobierno dejó entrever que estudia modificar el Monotributo en el marco de la reforma tributaria. El Monotributo es un impuesto simplificado para pequeños contribuyentes por el cual mediante una suma fija se paga el aporte jubilatorio, la obra social, el impuesto a las ganancias y el IVA. Su menor complejidad y costos respecto al régimen general hacen que sea bastante aceptado y que la posibilidad de su modificación cause inquietud entre los trabajadores independientes que lo utilizan.

Entre las principales razones que hacen recomendable modificar el Monotributo sobresale la asimetría respecto a otros trabajadores. Por caso, un asalariado debe pagar 11% de su ingreso para jubilación, 3% para obra social y 3% para PAMI, es decir, un 17% en total, más impuesto a las ganancias si tiene alto ingreso. Un autónomo debe pagar una suma fija en función de la categoría –que llega hasta $258.000–para jubilación, entre 5% y 35% según el nivel de ingreso para impuestos a las ganancias, más 21% de IVA y no tiene cobertura de salud. Un monotributista, en cambio, paga sólo entre 5% y 8% de sus ingresos por todas sus obligaciones previsionales y tributarias y tienen cobertura de obra social.

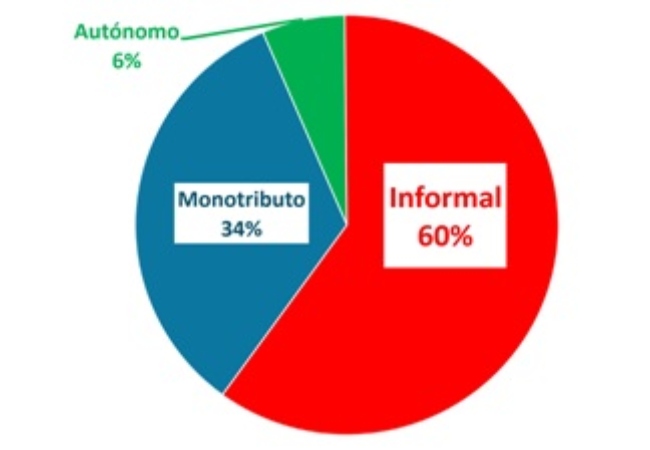

Una pregunta relevante es indagar que pasaría si los actuales monotributistas tuvieran que afrontar un nuevo esquema tributario más complejo y/o más costoso. Al respecto, según datos de la Secretaría de Trabajo y el INDEC, se estima que hay 6 millones de cuentapropistas de los cuales:

Los registrados como autónomos son el 6%.

Los registrados en el Monotributo son el 34%.

Los no registrados o informales son el restante 60%.

Situación impositiva de los trabajadores independientes

2025

Fuente: IDESA en base a Secretaria de Trabajo e Indec

Estos datos muestran que la simplicidad y el bajo costo del Monotributo no evitan que la mayoría de los cuentapropistas opten por operar en la informalidad. Esto alerta de que el cambio del régimen de Monotributo debe ser cuidadosamente diseñado. Caso contrario, la reforma puede generar el efecto contrario al buscado. El otro aspecto que las evidencias muestran es que la complejidad y el alto costo del régimen de autónomos hacen imposible para la gran mayoría de los independientes adherirse a él. Por lo tanto, el cambio en el régimen tributario y de seguridad social de los trabajadores independientes debe ser hecho teniendo en cuenta las capacidades de pago heterogéneas de los trabajadores que lo componen.

Una solución es crear un impuesto a los ingresos que absorba los aportes personales a seguridad social de los asalariados, el aporte personal y el impuesto a las ganancias de los autónomos y el Monotributo. Es decir, que todos los trabajadores –tanto asalariados como independientes– queden sujetos al mismo tributo. El diseño del impuesto a los ingresos personales debe contemplar un mínimo no imponible y alícuotas progresivas que crezcan con el nivel de ingreso de la persona. Para preservar la simplicidad, la liquidación del impuesto en el caso de los trabajadores independientes debería estar a cargo de ARCA en base a las facturas electrónicas que emite cada contribuyente. De esta forma, la presión impositiva sobre los ingresos sería igual para asalariados e independientes. Con respecto al IVA, habría que estipular un monto mínimo donde la adhesión sea voluntaria (para pequeños comerciantes y proveedores de servicios) y a partir de dicho monto la adhesión sea obligatoria con liquidación automática también a cargo de ARCA en base a las facturas electrónicas.

En paralelo, es necesario unificar la asignación por hijo. Actualmente hay una enorme diferencia entre la AUH y la asignación familiar.Un trabajador informal cobra mucho más por cada hijo que un trabajador monotributista y un asalariado formal con remuneraciones bajas. Esto no solo es inequitativo (familias de ingresos similares reciben asistencia para sus hijos de montos muy diferentes) sino un poderoso incentivo a la informalidad.

Las críticas al monotributo son pertinentes.Pero su sustitución por otro tributo tiene que ser cuidadosamente diseñada.De lo contrario se puede intensificar la informalidad. Explotando la información que actualmente dispone ARCA (la factura electrónica) se puede avanzar hacia un único impuesto a los ingresos personales que se aplique con criterios homogéneos a todos los trabajadores, tanto asalariados como independientes.

{kind=link}

{kind=link}

{kind=link}