El balance cambiario de mayo de 2026 exhibe un superávit de cuenta corriente de USD 1.877 millones y un salto de reservas de USD 3.678 millones, en un esquema sin cepo. Detrás de las cifras conviven un boom exportador de bienes y una demanda de dólares para atesoramiento que vuelve a ser la más alta del período libre de restricciones.

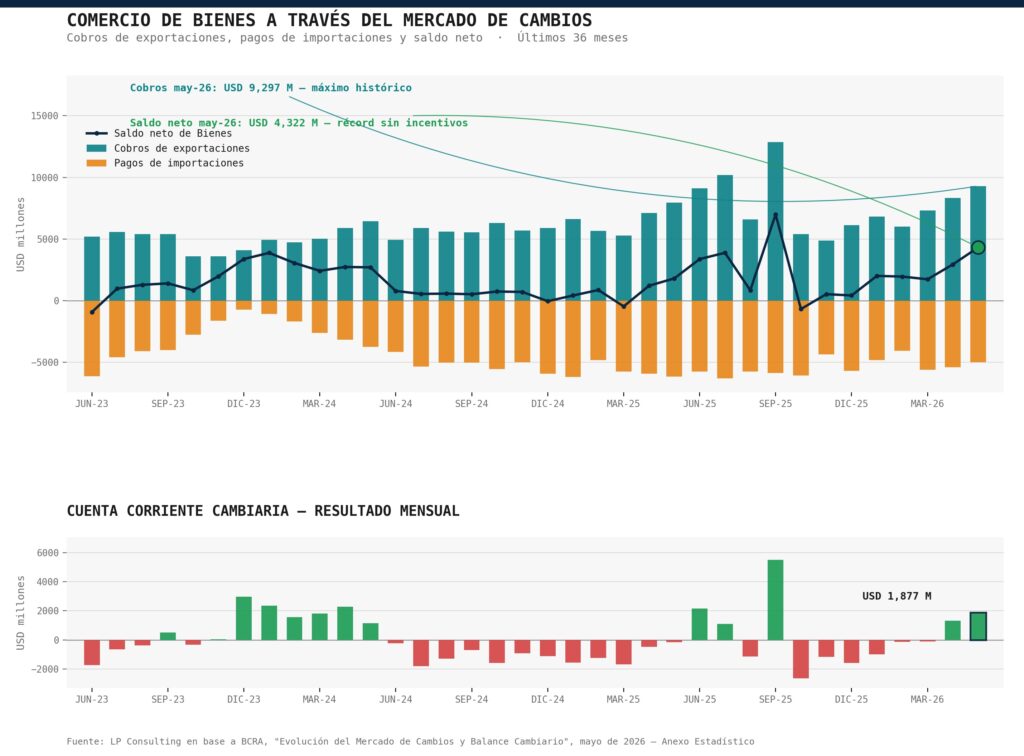

En mayo de 2026, el balance cambiario que elabora el Banco Central de la República Argentina (BCRA) volvió a arrojar un resultado superavitario en su cuenta corriente: USD 1.877 millones, un desempeño sostenido por el intercambio de bienes, que aportó un saldo neto de USD 4.322 millones, el registro más elevado para un mes sin programas especiales de incentivo exportador desde que existe la serie comparable.

El resultado se explica por cobros de exportaciones que alcanzaron los USD 9.297 millones —también un máximo histórico en igual condición— frente a pagos de importaciones por USD 4.975 millones, un 19% por debajo del registro de mayo de 2025. Ese excedente comercial permitió absorber, con holgura, los egresos netos por servicios (USD 802 millones) y por ingreso primario, principalmente intereses de deuda y utilidades y dividendos, que sumaron USD 1.642 millones.

El motor exportador: agro, energía y minería en simultáneo

El sector privado no financiero fue, una vez más, el principal oferente de divisas del mercado, con ventas netas por USD 2.436 millones. Dentro de ese universo, el complejo oleaginoso y cerealero lideró la oferta con USD 2.951 millones, seguido por el resto del sector real —excluyendo el agro— con USD 2.103 millones, traccionado por energía (USD 1.625 millones), minería (USD 864 millones) y alimentos, bebidas y tabaco (USD 780 millones).

El dato sectorial más elocuente es la consolidación de energía como jugador cambiario de peso: el sector combinó cobros récord por exportaciones con una caída interanual en sus pagos de importaciones, lo que le permitió cerrar el mes con un ingreso neto de USD 1.542 millones, 200% por encima de mayo de 2025. A esto se sumó el ingreso de deuda financiera del sector por USD 1.462 millones, principalmente colocaciones en el exterior, que constituyó el grueso de los USD 2.180 millones que el sector privado no financiero captó en concepto de financiamiento externo durante el mes.

El otro lado del mostrador: atesoramiento en niveles elevados

Mientras el sector productivo ofrecía divisas, las personas humanas volvieron a ser compradoras netas: USD 2.667 millones, explicados en un 68% por la adquisición de billetes para atesoramiento (USD 1.804 millones) y en el resto por giros de divisas sin fines específicos (USD 408 millones). El BCRA estima que, de ese total, unos USD 800 millones fueron utilizados por las entidades para cubrir consumos con tarjeta en el exterior, USD 700 millones quedaron depositados en el sistema bancario local y USD 300 millones incrementaron la posición de activos externos de los ahorristas.

En términos de participación, 1,4 millones de personas compraron billetes en el mes, contra unas 730 mil que vendieron, un patrón que se repite desde la eliminación de las restricciones cambiarias a personas humanas en abril de 2025 y que confirma que la demanda de cobertura convive, sin fricciones, con un mercado en superávit.

Reservas: el BCRA compra, el FMI desembolsa y el Tesoro coloca deuda

Las reservas internacionales del BCRA aumentaron USD 3.678 millones en el mes, hasta un stock de USD 48.193 millones. El fortalecimiento respondió a la compra directa de divisas del BCRA en el mercado (USD 2.601 millones), al desembolso de capital del FMI (equivalente a USD 1.043 millones), a nuevas emisiones de títulos del Gobierno Nacional en el mercado local (USD 1.040 millones) y al aumento de las tenencias en moneda extranjera de las entidades financieras en el propio Central (USD 576 millones).

Estos ingresos fueron parcialmente compensados por los pagos de intereses y cargos al FMI (USD 808 millones) y por la cancelación neta de capital e intereses a otros organismos internacionales (USD 953 millones), compromisos que continúan drenando una porción relevante del superávit generado por el canal comercial.

Un superávit de calidad, pero con dependencia estacional

Desde una perspectiva macroeconómica, el dato de mayo confirma que el ancla del programa cambiario sigue siendo el saldo comercial de bienes, no el ingreso de capitales especulativos. Que el mercado haya operado en superávit sin cepo, con libre acceso de personas humanas y con una demanda de atesoramiento de más de USD 2.600 millones, es un indicador de solidez relativo: en un esquema con controles, ese mismo apetito por dólares habría presionado sobre un tipo de cambio paralelo y ampliado la brecha. Aquí, en cambio, fue absorbido por la oferta genuina del agro y la energía.

Ahora bien, esa fortaleza tiene un componente estacional que conviene no subestimar. Mayo es, históricamente, uno de los meses de mayor liquidación de la cosecha gruesa, y el complejo oleaginoso y cerealero explicó por sí solo más de un tercio de la oferta total del sector privado. La pregunta relevante para la sostenibilidad del esquema de bandas cambiarias no es si el mercado puede ser superavitario en mayo —lo fue, y con holgura—, sino si ese superávit resiste el segundo semestre, cuando la estacionalidad agrícola se diluye y el perfil de vencimientos con organismos internacionales y el pago de intereses de deuda vuelven a ganar peso relativo en la cuenta financiera.

En ese sentido, la acumulación de reservas por la vía de la compra directa del BCRA (USD 2.601 millones en el mes) es una señal positiva para la credibilidad del régimen monetario anunciado en diciembre de 2025, que subordina la expansión de la oferta de dinero a la acumulación de reservas internacionales. Pero una parte no menor del incremento del stock —el desembolso del FMI y las nuevas colocaciones de deuda del Tesoro— corresponde a financiamiento externo y no a genuino superávit de cuenta corriente, una distinción que la comunicación oficial tiende a diluir cuando presenta la suba de reservas como un bloque homogéneo.

Energía consolida su rol, la industria sigue en modo defensivo

A nivel sectorial, el dato más significativo no es agrícola sino energético. Que el sector haya combinado un récord de cobros por exportaciones con una caída interanual en sus pagos de importaciones —y que, además, haya sido el principal captador de financiamiento externo del mes, con USD 1.462 millones— sugiere que la matriz productiva del sector viene consolidando un cambio estructural, apalancado en el desarrollo de Vaca Muerta y en la mejora de la capacidad exportadora de crudo y gas. Esta dinámica, sostenida en el tiempo, es la que con mayor probabilidad podría explicar una parte creciente y menos volátil del superávit de bienes en los próximos ejercicios.

En el otro extremo, la industria manufacturera exhibe una fotografía más heterogénea. Sectores como industria química, caucho y plástico, y maquinarias y equipos siguieron siendo compradores netos de divisas (USD 484 millones y USD 463 millones, respectivamente), reflejo de una estructura productiva que continúa dependiendo de insumos y bienes de capital importados. La industria automotriz, por su parte, redujo sus pagos de importaciones un 23% interanual, una caída que puede leerse tanto como eficiencia en la gestión de inventarios como señal de una demanda interna todavía acotada.

Para las personas humanas, el patrón de mayo confirma un comportamiento ya instalado desde la salida del cepo: la dolarización de ahorros convive con la normalidad transaccional, sin generar tensión cambiaria. Sin embargo, el hecho de que unos USD 800 millones de esa demanda se hayan canalizado directamente a consumos con tarjeta en el exterior —y no a ahorro doméstico— es un indicador a monitorear: en la medida en que el poder adquisitivo en dólares de los hogares se recupere, ese componente de gasto en el exterior podría crecer más rápido que el ahorro depositado en el sistema local, con impacto directo sobre la cuenta de servicios.

Sostenibilidad, no solo superávit

El balance cambiario de mayo es, en el margen, una buena noticia: cuenta corriente superavitaria, reservas en alza y un mercado que opera sin represión cambiaria. La discusión de fondo para los próximos meses no pasa por replicar este resultado, sino por diversificar sus fuentes: menos dependencia de la estacionalidad agrícola, consolidación del superávit energético y una cuenta financiera que se explique cada vez más por inversión genuina y cada vez menos por desembolsos de organismos internacionales y colocaciones de deuda soberana.

CP Leonardo H. Piazza

Director de LP CONSULTING

.

{kind=link}

{kind=link}

{kind=link}