La reducción marginal del coeficiente de Gini en el cuarto trimestre convive con brechas persistentes, alta dependencia de transferencias y una estructura de ingresos condicionada por la dinámica macro. Los datos sugieren avances incipientes, pero sin un cambio estructural en los determinantes de la desigualdad.

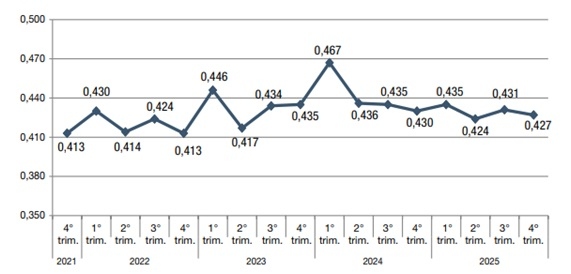

El informe más reciente sobre la evolución de la distribución del ingreso correspondiente al cuarto trimestre exhibe una mejora acotada en los indicadores agregados de desigualdad, en un contexto macroeconómico caracterizado por la desaceleración inflacionaria, cierta recomposición del ingreso real y una recuperación heterogénea de la actividad. El coeficiente de Gini se ubicó en 0,427, por debajo del 0,430 registrado un año atrás, lo que implica una reducción marginal en la desigualdad medida en términos estáticos. Sin embargo, la magnitud del cambio sugiere que la mejora responde más a factores coyunturales que a una modificación profunda en la estructura distributiva.

Coeficiente de Gini del ingreso per cápita familiar de las personas.

Total 31 aglomerados urbanos. Cuarto trimestre 2021-cuarto trimestre 2025

Fuente: LP CONSULTING en base a INDEC

Desde una perspectiva macroeconómica, este resultado puede interpretarse como el efecto combinado de tres vectores:

-

la desaceleración de la inflación en el margen, que tiende a reducir la dispersión de ingresos reales en el corto plazo;

-

la recomposición parcial de los salarios formales en determinados sectores, en un contexto de negociación paritaria más alineada con la nominalidad; y

-

el refuerzo de los mecanismos de transferencia de ingresos hacia los hogares de menores recursos.

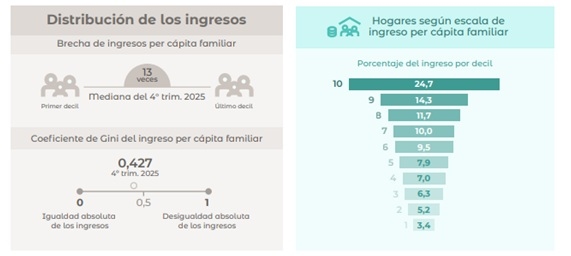

No obstante, el análisis por deciles revela la persistencia de desequilibrios significativos. La brecha de ingresos entre el 10% más rico y el 10% más pobre se mantiene en 13 veces, un nivel que, si bien no se ha ampliado, continúa reflejando una elevada concentración. En términos de participación, el decil superior concentra el 24,7% del ingreso total, mientras que el decil inferior apenas accede al 3,4%, lo que confirma la rigidez de la estructura distributiva en los extremos. Este patrón sugiere que las mejoras recientes no han alterado la lógica de apropiación del excedente económico, que sigue concentrándose en los segmentos de mayores ingresos.

Fuente: LP CONSULTING en base a INDEC

El mercado laboral continúa siendo un canal central de transmisión de estas desigualdades. El ingreso medio de la ocupación principal alcanzó los $1.068.540 en el trimestre, pero este promedio oculta una distribución fuertemente sesgada: el 60% de los ocupados percibe ingresos inferiores a $924 mil. Este desfasaje pone en evidencia la coexistencia de segmentos laborales con dinámicas divergentes, donde los sectores formales y de mayor productividad logran recomponer ingresos, mientras que amplias franjas del empleo informal o de baja calificación permanecen rezagadas.

En este marco, la creciente participación de los ingresos no laborales en los deciles inferiores adquiere particular relevancia. En el 10% más pobre, estos ingresos pasaron de representar el 63,9% al 67,7% del total, y en el segundo decil del 51,3% al 59,3%. Este incremento refleja un mayor peso de las transferencias públicas como mecanismo de sostenimiento del ingreso disponible, en un contexto donde el mercado de trabajo no logra absorber plenamente la oferta laboral ni generar remuneraciones suficientes. Desde el punto de vista macro, esto plantea un dilema relevante: si bien la política de ingresos contribuye a mitigar la desigualdad en el corto plazo, también puede reforzar una dinámica de dependencia si no se articula con políticas de empleo y productividad.

Al analizar los ingresos totales familiares, que constituyen la base para la medición de la pobreza, se observa que el promedio trimestral fue de $1.894.343. En contraste, la Canasta Básica Total se ubicó en $1.259.947 para un hogar tipo. A pesar de que el ingreso medio supera este umbral, más del 40% de los hogares no logra cubrirlo, lo que evidencia una elevada dispersión y una distribución fuertemente asimétrica. Este dato resulta consistente con una estructura donde los promedios agregados pierden capacidad descriptiva, y donde la mediana y los percentiles inferiores ofrecen una imagen más precisa de la situación socioeconómica.

Desde una mirada macroeconómica integral, los resultados del trimestre sugieren que la economía argentina transita una fase de normalización parcial, pero con restricciones estructurales aún vigentes. La mejora en la distribución del ingreso aparece asociada a factores transitorios —como la desaceleración inflacionaria o el refuerzo de transferencias— más que a un proceso sostenido de crecimiento inclusivo. En ausencia de una expansión robusta del empleo formal, mejoras en la productividad y una recomposición sostenida del salario real, es difícil que la tendencia a la reducción de la desigualdad se consolide en el mediano plazo.

Asimismo, la persistencia de brechas elevadas entre deciles plantea interrogantes sobre la capacidad del actual esquema macroeconómico para generar un proceso de convergencia distributiva. La concentración del ingreso en los estratos superiores no solo tiene implicancias sociales, sino también macroeconómicas: limita la expansión del consumo interno, reduce los multiplicadores del gasto y condiciona la sostenibilidad del crecimiento.

En conclusión, los datos del cuarto trimestre muestran una mejora incipiente en los indicadores de desigualdad, pero enmarcada en una macroeconomía que aún no logra resolver sus tensiones fundamentales. La reducción del Gini constituye una señal positiva, aunque insuficiente para hablar de un cambio de régimen distributivo. La consolidación de una trayectoria de mayor equidad requerirá no solo estabilidad nominal, sino también transformaciones profundas en el mercado laboral, la estructura productiva y la política de ingresos.

CP Leonardo H. Piazza

Director de LP CONSULTING

{kind=link}

{kind=link}

{kind=link}