La actividad económica exhibe máximos históricos y consolida una recuperación sostenida, pero el mercado laboral permanece rezagado: se destruye empleo formal, se expande la informalidad y el trabajo independiente, y los salarios reales continúan en retroceso. El resultado es una recuperación incompleta, con crecimiento sin generación de empleo de calidad y una creciente fragmentación en las condiciones laborales.

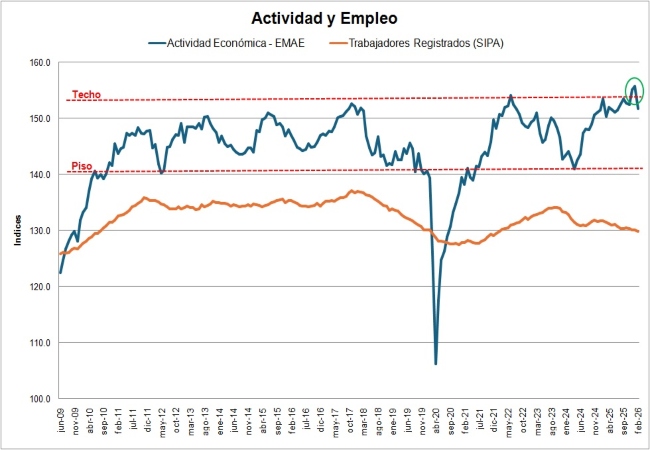

La evolución reciente de la economía argentina muestra una dinámica que combina expansión del nivel de actividad con fragilidad en el mercado laboral. La serie desestacionalizada del EMAE indica que en julio de 2024 la actividad ya había superado los niveles de noviembre de 2023, y que hacia fines de 2025 se alcanzaron nuevos máximos históricos, con una nueva mejora en enero de 2026. Este comportamiento confirma una recuperación en marcha, aunque con marcadas diferencias entre sectores.

Fuente: LP CONSULTING en base a INDEC y Encuesta de Indicadores Laborales

No obstante, esta trayectoria no se trasladó al empleo. La cantidad total de puestos de trabajo pasó de 23,06 millones en el cuarto trimestre de 2023 a 23,18 millones en igual período de 2025, lo que representa un incremento marginal de 0,49%. Este avance resulta insuficiente frente al crecimiento de la población económicamente activa, que se expandió 1,8% en el mismo lapso, reflejando un rezago en la capacidad de absorción del mercado laboral.

Históricamente, la creación de empleo registrado privado acompañó los ciclos de crecimiento económico. Sin embargo, desde el rebote iniciado en 2024 se observa una ruptura de este patrón: el empleo formal continúa mostrando una tendencia contractiva iniciada a fines de 2023. En enero de 2026, el total de asalariados registrados —incluyendo sector público, privado y casas particulares— se ubicó en torno a los 10 millones, unos 304 mil menos que en noviembre de 2023, lo que implica una caída del 3,0%.

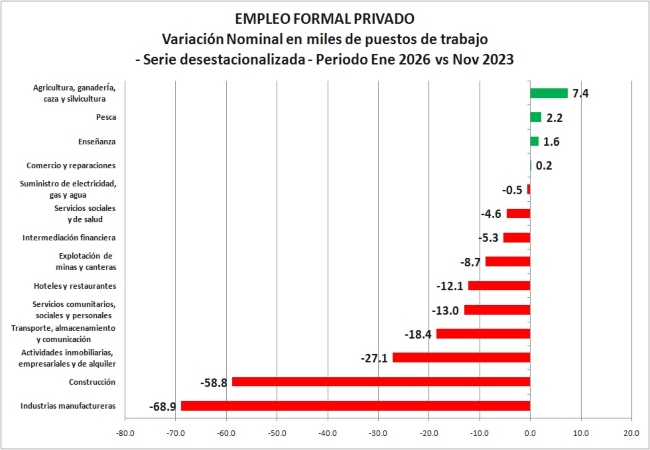

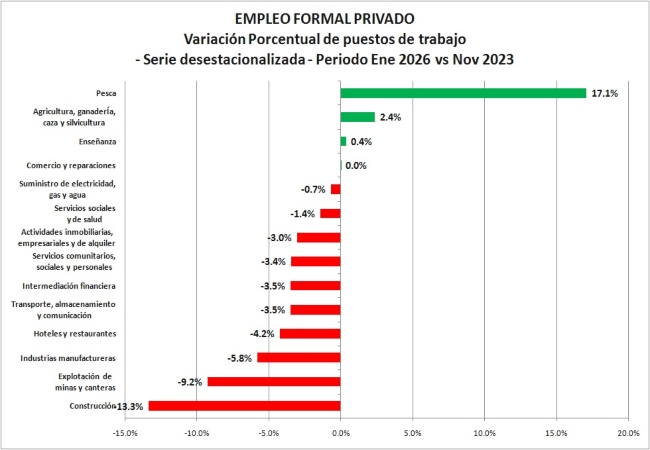

El segmento más afectado fue el empleo privado formal, con una pérdida de 206 mil puestos. A esto se suman reducciones en el empleo público (77 mil) y en el trabajo registrado en casas particulares (21 mil). Desde una perspectiva sectorial, la industria y la construcción concentran la mayor parte de la contracción, con caídas de 69 mil y 59 mil empleos respectivamente, explicando cerca de dos tercios del total perdido en el sector privado formal.

Fuente: LP CONSULTING en base a SIPA

La dinámica sectorial ayuda a comprender este fenómeno. La industria y la construcción registraron caídas acumuladas de actividad de 8,0% y 14,0% respectivamente al comparar 2025 con 2023, lo que impactó directamente sobre el empleo. En contraposición, los sectores que lideran la expansión —como minería y energía— presentan una elevada intensidad de capital, lo que limita su capacidad de generación de puestos de trabajo. El agro, con una estructura productiva intermedia, mostró un aporte positivo pero acotado, con la creación de apenas 7,4 mil empleos formales privados.

Fuente: LP CONSULTING en base a SIPA

Este escenario configura una recuperación “a dos velocidades”, donde los sectores dinámicos no logran compensar la destrucción de empleo en actividades más intensivas en mano de obra. En consecuencia, el ajuste del mercado laboral no solo se expresa en la caída del empleo formal, sino también en un deterioro en la calidad de las ocupaciones.

En este sentido, los indicadores laborales muestran un desplazamiento hacia formas de inserción más precarias. La tasa de informalidad aumentó de 41,4% a 43,0% entre el cuarto trimestre de 2023 y el mismo período de 2025. Asimismo, la proporción de trabajadores no asalariados creció de 26,3% a 28,5%, mientras que la subocupación pasó de 10,5% a 11,3%. La tasa de desocupación también se incrementó, alcanzando el 7,5%, frente al 5,7% previo.

Los registros administrativos refuerzan esta tendencia: los trabajadores autónomos aumentaron 1,4% y los monotributistas 7,8% entre noviembre de 2023 y enero de 2026, lo que sugiere una mayor incidencia del trabajo independiente como alternativa frente a la caída del empleo asalariado formal.

En paralelo, la evolución de los salarios reales tampoco muestra señales de recuperación sostenida. En febrero, los salarios registrados evidenciaron una caída interanual de 4,2%, acumulando cinco meses consecutivos en terreno negativo. En términos reales, la pérdida respecto de noviembre de 2023 alcanza el 8,9%. Si bien se observó una recomposición parcial durante la segunda mitad de 2024, esta dinámica perdió impulso y derivó en un nuevo período de estancamiento.

A esto se suma el impacto de la recomposición tarifaria, que elevó el peso de los gastos fijos dentro del ingreso de los hogares, reduciendo el margen disponible para el consumo. En contraste, los ingresos de los trabajadores informales registran una mejora interanual de 31,6%, aunque este dato responde a un efecto rezagado y no refleja la evolución más reciente.

En conjunto, la evidencia describe un proceso en el cual la actividad económica logra expandirse, pero sin traducirse en una mejora equivalente del mercado laboral. La persistencia de esta brecha entre crecimiento y empleo plantea un escenario caracterizado por mayor heterogeneidad sectorial, incremento de la informalidad y debilitamiento de los ingresos reales.

CP Leonardo H. Piazza

Director de LP CONSULTING

{kind=link}

{kind=link}

{kind=link}