El aumento de los costos logísticos y energéticos, combinado con la debilidad del ingreso real y la apreciación cambiaria, está forzando un ajuste vía márgenes en el sector privado, con implicancias sobre la dinámica de inversión y empleo.

La economía argentina comienza a transitar una fase en la que se intensifica el desalineamiento entre la evolución de los costos y la capacidad de las empresas para reflejarlos en precios. Este fenómeno, que se observa con mayor nitidez en los últimos meses, responde a la coincidencia de presiones significativas sobre la estructura de costos con un entorno de demanda que permanece debilitado.

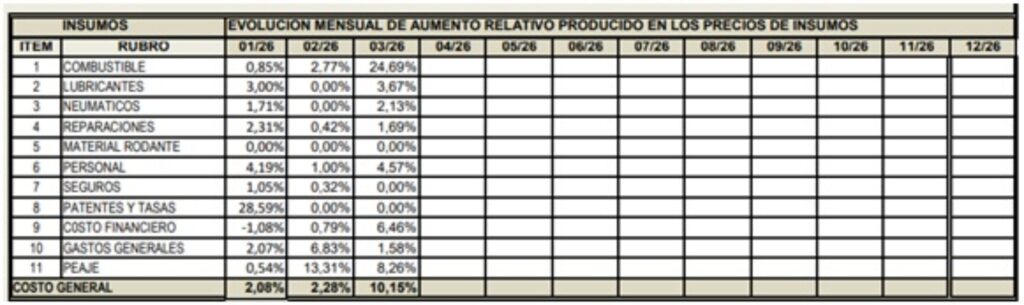

Uno de los factores más relevantes en esta dinámica es el comportamiento de los costos logísticos. Tras un inicio de año con variaciones relativamente moderadas, marzo evidenció un cambio de tendencia significativo: el Índice de Costos del Transporte registró un incremento del 10,1% mensual, el más elevado de los últimos dos años. Este salto estuvo impulsado principalmente por la suba del combustible, que mostró aumentos cercanos al 25% en el mes, junto con ajustes en peajes y otros componentes clave del sector.

Índice de Costos del Transporte

Fuente: LP CONSULTING en base a FADEEAC

El componente energético emerge nuevamente como un factor central. El encarecimiento del gasoil —fuertemente influido por la evolución del precio internacional del petróleo— tiene efectos directos y de segunda ronda sobre múltiples sectores. En términos de elasticidades, se estima que cada incremento del 10% en el precio del gasoil genera un aumento de al menos 3,5% en los costos operativos del transporte de media y larga distancia, amplificando el impacto a lo largo de la cadena de valor.

Fuente: LP CONSULTING en base a FADEEAC

A este fenómeno se suma el incremento en otros eslabones de la logística. Los costos asociados al almacenamiento, la distribución y la operatoria interna también mostraron subas relevantes, con un aumento del 4,6% mensual en marzo en los segmentos no vinculados directamente al transporte. Este comportamiento refleja tanto el encarecimiento de insumos y servicios como la incidencia de las actualizaciones salariales, consolidando una presión generalizada sobre los costos.

En paralelo, el contexto macroeconómico impone restricciones al traslado de estos aumentos. La inflación mensual se ubicó en torno al 3,4% en marzo de 2026, evidenciando una leve reaceleración. Sin embargo, el pass-through hacia precios finales es incompleto. La evolución de los ingresos reales de los hogares continúa siendo débil, en tanto los salarios nominales crecieron por debajo de la inflación en los primeros meses del año, implicando una caída del poder adquisitivo y restringiendo la demanda.

Como resultado, el proceso de corrección tiende a canalizarse a través de la rentabilidad empresaria. La imposibilidad de trasladar plenamente los mayores costos, en un contexto de precios relativamente contenidos, deriva en una compresión de los márgenes. Este mecanismo de ajuste resulta especialmente crítico para sectores con menor poder de mercado o mayor exposición a la competencia.

El sector agroexportador permite ilustrar esta dinámica con claridad. A pesar de una mejora en los precios internacionales —con una suba acumulada del 11% en dólares en el año para la soja—, la apreciación cambiaria limita el impacto positivo en términos de ingresos en moneda local. En paralelo, los costos del sector registraron incrementos significativos: el gasoil mostró aumentos superiores al 20%, mientras que algunos fertilizantes nitrogenados se incrementaron más del 40%.

Dado el peso del combustible en la estructura productiva, estos movimientos implican una suba cercana al 3,3% en los costos de cosecha y de entre 6% y 7% en los costos de flete. Hacia adelante, de sostenerse estas condiciones, se estiman aumentos en los costos de producción agrícola de entre 9,5% y 11% para la próxima campaña, lo que refuerza la presión sobre la rentabilidad del sector.

Desde una perspectiva agregada, la persistencia de márgenes comprimidos introduce desafíos relevantes. La menor rentabilidad afecta los incentivos a invertir y puede derivar en un comportamiento más cauteloso en materia de contratación de empleo. Asimismo, incrementa la fragilidad financiera de aquellas firmas con menor capacidad de absorción de costos o con estructuras más rígidas.

En términos prospectivos, la evolución de los costos energéticos, la recuperación del salario real y la trayectoria del tipo de cambio real serán determinantes para evaluar la sostenibilidad de esta dinámica. En el corto plazo, sin embargo, las señales disponibles indican que las presiones sobre los costos se mantendrán elevadas, lo que sugiere que la compresión de márgenes continuará siendo un rasgo predominante.

No obstante, cabe destacar que una parte de estos desequilibrios responde a factores de carácter transitorio, vinculados a shocks externos y a la volatilidad de los precios energéticos. En este sentido, eventuales mejoras en la productividad, una reducción de la carga impositiva o una mayor apertura comercial podrían contribuir a moderar los costos estructurales. De concretarse, estos factores permitirían una recomposición gradual de la rentabilidad y mejorarían las condiciones para una recuperación más equilibrada de la actividad económica.

CP Leonardo H. Piazza

Director de LP CONSULTING

{kind=link}

{kind=link}

{kind=link}