El deterioro en la capacidad de pago de hogares y empresas ya lleva más de un año y medio consecutivo. Aunque el sistema financiero mantiene solidez, el aumento de la irregularidad comienza a condicionar la expansión del crédito y amenaza con enfriar la recuperación del consumo y la inversión.

La dinámica del crédito privado atraviesa una etapa de creciente tensión en Argentina. Luego de varios años caracterizados por una baja profundidad financiera y niveles históricamente reducidos de mora, el sistema bancario enfrenta ahora un escenario distinto: el aumento sostenido de la incobrabilidad se consolidó como uno de los principales focos de atención para el mercado financiero y para la macroeconomía en general.

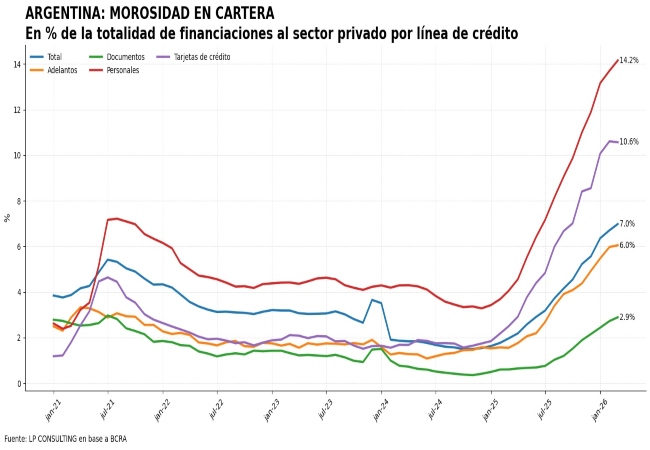

Los últimos datos oficiales correspondientes a marzo de 2026 muestran que la irregularidad del crédito volvió a incrementarse y alcanzó el 7 % de la cartera total del sistema. El dato no solo implica una nueva suba mensual, sino que además confirma una secuencia de 17 meses consecutivos de deterioro, llevando el indicador a valores que no se observaban desde mediados de la década del 2000.

La aceleración de la mora ocurre en paralelo a un profundo cambio en la estructura del financiamiento local. Desde 2024, el crédito privado comenzó a expandirse con fuerza luego de años de escasa intermediación bancaria. El proceso estuvo impulsado por el corrimiento de los bancos desde instrumentos vinculados al financiamiento del sector público hacia préstamos destinados al sector privado. Sin embargo, ese rápido crecimiento también dejó expuestas debilidades típicas de las fases iniciales de expansión crediticia.

El sistema financiero debió incorporar nuevos tomadores de crédito en un período muy corto y reconstruir mecanismos de evaluación luego de varios años con escasa actividad crediticia. En muchos casos, las entidades otorgaron financiamiento con información limitada sobre el comportamiento de pago de nuevos clientes, en un contexto donde familias y empresas buscaban sostener niveles de consumo y actividad pese al deterioro del poder adquisitivo.

La combinación de tasas reales elevadas, menor liquidez y pérdida de ingreso disponible terminó acelerando el deterioro de la cartera. La desaceleración inflacionaria también modificó la dinámica financiera: a diferencia de períodos anteriores, la inflación dejó de funcionar como mecanismo de licuación de pasivos y el peso real de las cuotas comenzó a sentirse con mayor intensidad.

El segmento más afectado es el de los hogares. La irregularidad de los préstamos a familias trepó al 11,5% en marzo, alcanzando el nivel más alto desde 2004. El deterioro se concentra especialmente en créditos personales y tarjetas de crédito, donde los niveles de incumplimiento llegaron al 14,2% y 10,6%, respectivamente. La evolución de estos indicadores refleja el creciente desgaste del consumo financiado en un contexto de salarios reales todavía rezagados frente a la recomposición de precios relativos.

En el caso de las empresas, el deterioro es más moderado pero igualmente persistente. La mora corporativa alcanzó el 3,1% de la cartera, con una suba interanual significativa respecto de marzo del año pasado. Detrás de ese promedio, sin embargo, aparece una marcada disparidad sectorial que revela el carácter heterogéneo de la recuperación económica.

Las mayores tensiones se concentran en actividades ligadas al mercado interno. La construcción encabeza los niveles de irregularidad con una mora cercana al 6%, seguida por el comercio y algunos segmentos industriales. En contraste, los sectores vinculados a la producción primaria mantienen indicadores considerablemente más estables, favorecidos por una dinámica de ingresos menos deteriorada y mejores condiciones relativas de actividad.

La dispersión también se replica dentro del sector servicios. Actividades asociadas al consumo cotidiano —como gastronomía, alojamiento, servicios personales y prestaciones profesionales— exhiben ratios de incumplimiento significativamente superiores al promedio general, mientras otros rubros mantienen niveles de mora reducidos.

Este comportamiento sectorial confirma que la economía argentina continúa transitando una recuperación fragmentada, donde algunos sectores logran recomponer actividad mientras otros permanecen condicionados por la debilidad de la demanda interna y el encarecimiento financiero.

Desde una perspectiva macroeconómica, el aumento de la mora representa una señal de alerta sobre la calidad de la recuperación. Aunque el sistema bancario mantiene solvencia y elevados niveles de cobertura, una cartera más deteriorada tiende a restringir el crédito, encarecer el financiamiento y reducir el multiplicador financiero sobre la actividad económica. En otras palabras, una economía con mayor morosidad suele enfrentar menores niveles de consumo, menor inversión privada y una desaceleración en la velocidad de circulación del crédito hacia la economía real.

Además, el deterioro de la cartera puede profundizar la heterogeneidad sectorial. Los bancos tienden a concentrar financiamiento en actividades consideradas más seguras o con mejor capacidad de repago, dejando rezagados a sectores vinculados al mercado interno, precisamente aquellos con mayor generación de empleo. Esto puede generar un círculo contractivo donde menor crédito implica menor actividad, menor actividad deteriora ingresos y, finalmente, empeora nuevamente la calidad crediticia.

En términos microeconómicos, el impacto es aún más visible. Para los hogares, una mayor carga financiera implica pérdida de capacidad de consumo, utilización creciente del ingreso para cancelar deudas y deterioro del ahorro familiar. Esto no solo afecta decisiones de gasto corriente, sino también el acceso futuro al crédito, generando exclusión financiera sobre segmentos de ingresos medios y bajos.

En las empresas, especialmente pymes y actividades dependientes del consumo interno, el aumento de la mora se traduce en mayores dificultades para financiar capital de trabajo, sostener stock o encarar inversiones. La restricción crediticia obliga muchas veces a operar con menor escala, postergar contrataciones o incluso reducir actividad. En sectores de márgenes ajustados, el encarecimiento financiero puede convertirse rápidamente en un factor de inviabilidad económica.

Aun así, el escenario actual dista de representar una amenaza sistémica para los bancos. El sistema financiero mantiene niveles elevados de liquidez y cobertura, además de una exposición relativamente limitada en comparación con otros episodios históricos. Durante la crisis posterior a 2001, por ejemplo, la irregularidad superó ampliamente el 20%, muy por encima de los registros actuales.

El verdadero riesgo se concentra en otro frente: la transmisión del crédito hacia la economía real. A medida que la mora aumenta, las entidades financieras endurecen condiciones de otorgamiento, elevan exigencias y reducen el ritmo de expansión de los préstamos. Esa dinámica ya comienza a observarse en los datos recientes. En los primeros meses de 2026, el crédito en pesos mostró una contracción real luego del fuerte crecimiento previo, reflejando una moderación significativa de la demanda y de la oferta financiera.

La desaceleración del financiamiento puede transformarse en un factor adicional de enfriamiento económico. Menor acceso al crédito implica menor capacidad de consumo para los hogares y más dificultades para financiar capital de trabajo e inversión en empresas, especialmente en aquellos sectores más sensibles a la demanda doméstica.

De cara a los próximos meses, el interrogante central es si la mora se encuentra próxima a estabilizarse o si aún resta una nueva etapa de deterioro. Algunos indicadores comienzan a mostrar señales de moderación en el margen. La estabilidad reciente en la irregularidad de tarjetas de crédito podría anticipar un proceso gradual de amesetamiento, aunque todavía resulta prematuro afirmar que el ciclo de deterioro finalizó.

La evolución dependerá principalmente de tres variables: tasas de interés, ingresos reales y recuperación de la actividad. Una reducción gradual del costo financiero podría aliviar la carga sobre familias y empresas, facilitar refinanciaciones y recomponer parcialmente la demanda de crédito. Del mismo modo, una mejora sostenida del salario real y una menor presión de los precios regulados podrían contribuir a recuperar capacidad de pago en los hogares.

En paralelo, las entidades financieras ya comenzaron procesos más activos de administración y saneamiento de cartera, buscando contener el deterioro y reducir exposición sobre segmentos más vulnerables.

El aumento de la mora, en definitiva, funciona hoy como un termómetro de las tensiones que atraviesa la transición económica argentina. El problema no reside en la solidez del sistema bancario, sino en el impacto que el deterioro financiero del sector privado puede tener sobre la recuperación del consumo, la inversión y el crédito. La capacidad de estabilizar esa dinámica será uno de los factores determinantes para consolidar —o frenar— la recuperación económica durante la segunda mitad del año.

CP Leonardo H. Piazza

Director de LP CONSULTING

{kind=link}

{kind=link}

{kind=link}