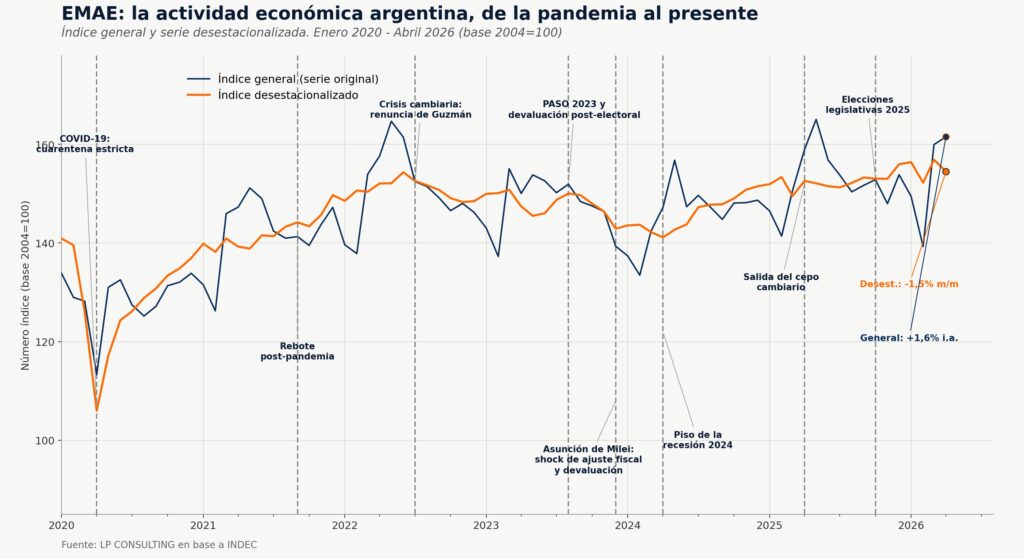

La serie desestacionalizada del EMAE retrocedió 1,5% en abril tras el salto de marzo, en un contexto de crecimiento interanual moderado (1,6%) que continúa exhibiendo alta variabilidad de corto plazo y una marcada heterogeneidad sectorial.

El Estimador Mensual de Actividad Económica (EMAE) difundido por el INDEC confirmó, para abril de 2026, un cuadro que empieza a resultar familiar para los analistas de coyuntura: la actividad avanza, pero no en línea recta. El índice general registró una suba de 1,6% frente a igual mes de 2025, aunque en la comparación desestacionalizada retrocedió 1,5% respecto de marzo, revirtiendo buena parte del salto de 3,1% observado el mes anterior. El componente de tendencia-ciclo, más representativo de la dirección de mediano plazo, mostró en cambio un avance moderado de 0,3%, lo que sugiere que, más allá del ruido mensual, la economía mantiene un sesgo levemente expansivo.

Con este resultado, el acumulado del primer cuatrimestre de 2026 se ubica en 2,1% por encima de igual período del año anterior, un ritmo que —de sostenerse— configuraría un año de crecimiento moderado, pero lejos de la aceleración que algunos pronósticos privados habían anticipado a comienzos de año.

Una recuperación desigual entre sectores

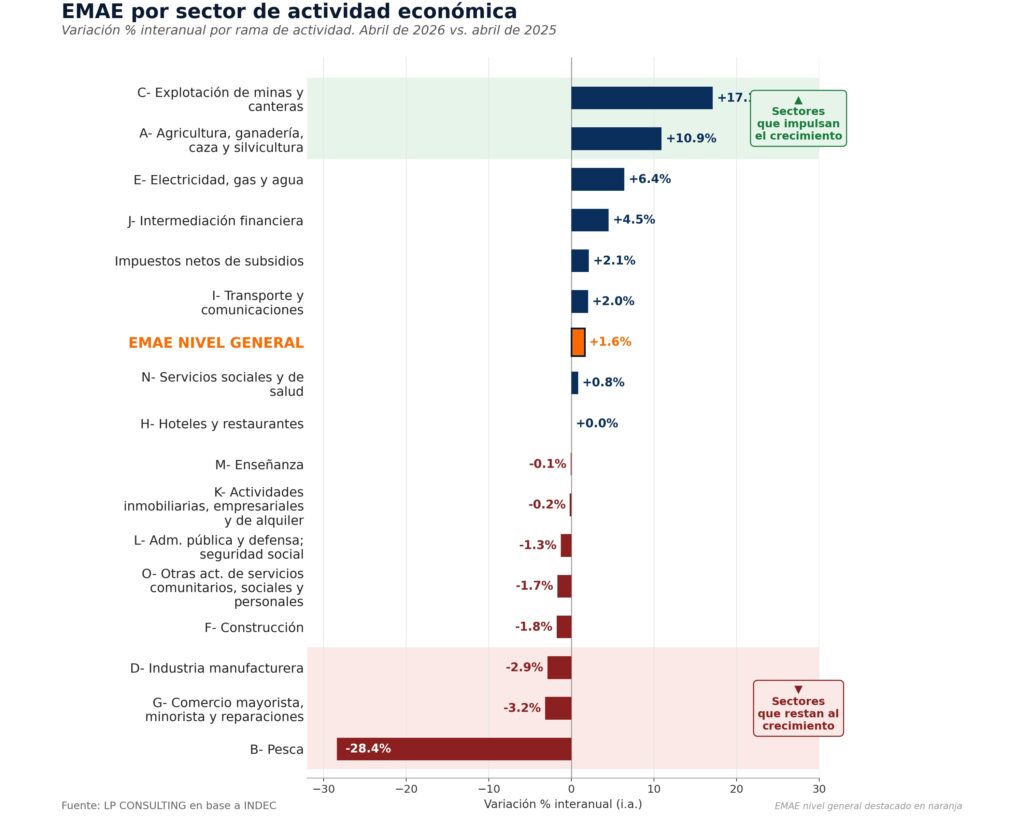

El desagregado por rama de actividad permite matizar la lectura agregada. De las quince ramas que componen el EMAE, siete mostraron mejoras interanuales en abril, mientras que ocho registraron caídas. Los datos confirman una dinámica de crecimiento heterogéneo, con dos velocidades claramente diferenciadas.

Por un lado, Explotación de minas y canteras (+17,1% i.a.) y Agricultura, ganadería, caza y silvicultura (+10,9% i.a.) fueron los motores del mes, aportando en conjunto 1,8 puntos porcentuales al crecimiento interanual del índice general. Ambos sectores están vinculados a la explotación de recursos naturales y a mercados externos, por lo que su desempeño responde en gran medida a factores de precios internacionales, condiciones climáticas y al avance de proyectos de inversión —como los ligados a Vaca Muerta y al litio— que operan con una lógica relativamente desacoplada del ciclo del consumo doméstico.

Por otro lado, la Industria manufacturera (-2,9% i.a.) y el Comercio mayorista, minorista y reparaciones (-3,2% i.a.) fueron los sectores de mayor incidencia negativa, restando en conjunto cerca de 0,8 puntos porcentuales. A ellos se sumó la abrupta caída de Pesca (-28,4% i.a.), afectada por factores estacionales y biológicos propios de la actividad extractiva. La combinación de estos tres rubros le restó 0,9 p.p. a la variación interanual del EMAE.

Una recuperación con base angosta

Desde una perspectiva macroeconómica, el patrón que emerge de estos datos es el de una recuperación de base angosta, apoyada en sectores transables y de baja intensidad de empleo, más que en una reactivación generalizada del mercado interno. Esto tiene implicancias relevantes: el crecimiento del PBI puede sostenerse estadísticamente por la buena performance del agro y la minería, pero su capacidad de derrame hacia el resto de la economía —vía empleo, salarios e ingresos fiscales provinciales— es limitada en el corto plazo. La caída simultánea de la industria y el comercio, dos de los sectores más intensivos en mano de obra formal urbana, es un dato que merece seguimiento, en la medida en que ambos constituyen un termómetro razonable del pulso del consumo interno.

Señales mixtas para hogares y empresas

A nivel microeconómico, la contracción mensual desestacionalizada de abril —que sigue a un salto atípico en marzo— es coherente con un proceso de ajuste de inventarios y de normalización de la demanda tras meses de alta volatilidad, más que con un quiebre de tendencia. Para las empresas de manufactura y comercio, el dato de abril confirma que la recomposición de márgenes y ventas continúa siendo lenta, condicionada por el poder adquisitivo de los hogares y por el costo del financiamiento. Para los hogares, en cambio, la mejora en sectores exportadores podría empezar a traducirse, con rezago, en una mayor generación de divisas y una eventual distensión cambiaria, aunque el correlato en ingresos reales todavía no es visible en los sectores de consumo masivo.

En síntesis, los datos de abril de 2026 no alcanzan para confirmar ni para descartar un sendero de recuperación sostenida. La economía argentina parece transitar, mes a mes, entre avances y retrocesos, mientras el mercado espera señales más claras de que la mejora de las condiciones macroeconómicas generales —inversión, ingresos reales y crédito— logre finalmente derramar sobre los sectores más rezagados. El próximo dato, correspondiente a mayo de 2026, se conocerá el 22 de julio y será clave para confirmar si el traspié de abril fue un evento puntual o el inicio de una nueva fase de estancamiento.

CP Leonardo H. Piazza

Director de LP CONSULTING

{kind=link}

{kind=link}

{kind=link}