Mientras la desinflación y el equilibrio fiscal consolidan un nuevo marco de estabilidad, la economía argentina exhibe una creciente divergencia entre los sectores exportadores de alta productividad y las actividades intensivas en mano de obra. La sostenibilidad del crecimiento dependerá de la capacidad para transformar la recuperación financiera en generación de empleo formal, inversión productiva y competitividad sistémica.

Durante 2026, la economía argentina transita una etapa de consolidación macroeconómica que presenta características inéditas respecto de los ciclos de estabilización observados en décadas anteriores. A diferencia de experiencias previas, la desaceleración inflacionaria convive con superávit fiscal, un mercado cambiario relativamente estable y una progresiva recuperación de la actividad económica. Sin embargo, detrás de estos avances persisten desequilibrios estructurales que plantean interrogantes sobre la calidad y sostenibilidad del crecimiento.

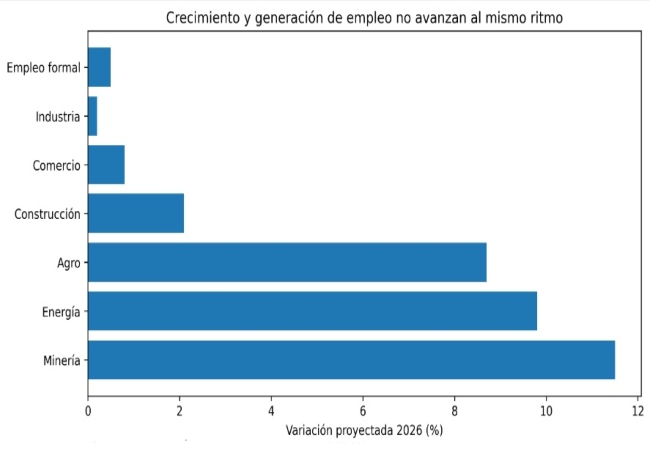

Las estimaciones permiten proyectar una expansión del Producto Interno Bruto cercana al 3% para 2026 y ligeramente superior para 2027. No obstante, este crecimiento presenta una composición heterogénea. Los sectores vinculados a recursos naturales, energía y minería continúan liderando la expansión gracias a ventajas competitivas naturales, inversiones de largo plazo y una creciente inserción internacional. La producción hidrocarburífera no convencional, la minería metalífera y el complejo agroexportador concentran buena parte del incremento esperado en las exportaciones y en el ingreso de divisas.

En contrapartida, la recuperación de la industria manufacturera, el comercio y la construcción permanece condicionada por una combinación de factores que incluyen apreciación cambiaria, apertura comercial, elevados costos financieros y una demanda interna todavía debilitada. Esta situación genera una creciente brecha entre sectores con elevada productividad y aquellos que históricamente han sido los principales generadores de empleo formal.

Fuente: LP CONSULTING en base a elaboración propia sobre escenario macroeconómico proyectado

La consecuencia más visible de esta divergencia se observa en el mercado laboral. Aunque la economía muestra señales de crecimiento, la capacidad para generar empleo registrado continúa siendo limitada. El aumento de las ocupaciones independientes, informales y de baja productividad sugiere que parte del ajuste económico se ha trasladado desde los salarios hacia la composición del empleo. Este fenómeno constituye uno de los principales desafíos para la política económica de los próximos años, ya que condiciona tanto el consumo privado como la sostenibilidad de los recursos tributarios y previsionales.

Desde una perspectiva macroeconómica, la evolución de los precios continúa siendo el principal indicador de seguimiento. Luego de las aceleraciones observadas durante el primer trimestre de 2026, la inflación comenzó un proceso de moderación que, de mantenerse las actuales condiciones fiscales y monetarias, podría profundizarse durante el segundo semestre. Nuestro escenario base contempla una inflación anual cercana al 30% para 2026 y una convergencia hacia niveles del orden del 15% al 18% durante 2027.

Sin embargo, la trayectoria descendente no estará exenta de obstáculos. La persistencia de componentes inerciales, la actualización de tarifas reguladas y el impacto de los costos energéticos internacionales seguirán ejerciendo presión sobre los índices de precios. A ello se suma un contexto global más incierto, marcado por tensiones geopolíticas que han incrementado la volatilidad de los mercados energéticos y reducido las perspectivas de crecimiento mundial.

En el plano monetario, la economía continúa operando con niveles de monetización históricamente bajos. La demanda de dinero muestra una recuperación gradual, aunque insuficiente para hablar de una normalización completa del sistema financiero. La expansión del crédito privado también enfrenta limitaciones derivadas del deterioro observado en algunos segmentos de cartera, particularmente en préstamos destinados al consumo de los hogares.

Uno de los aspectos más relevantes del actual escenario es la creciente tensión entre estabilidad cambiaria y competitividad. El fortalecimiento del peso en términos reales ha contribuido a consolidar el proceso de desinflación, pero simultáneamente comienza a generar presiones sobre actividades orientadas al mercado interno y sectores exportadores con menor productividad relativa.

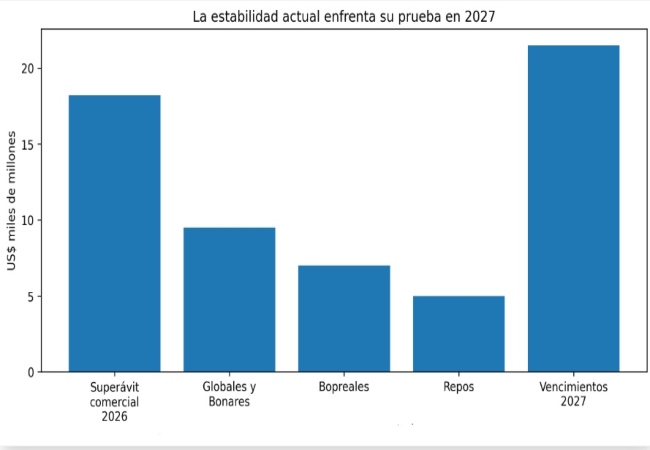

La fortaleza externa continúa sustentándose en un sólido desempeño comercial y en la expectativa generada por el potencial exportador de los sectores energético y minero. Bajo este contexto, las exportaciones podrían superar los 100.000 millones de dólares hacia 2027, impulsadas principalmente por hidrocarburos, minería y cadenas agroindustriales.

Fuente: LP CONSULTING en base a elaboración propia sobre escenario macroeconómico proyectado

No obstante, la verdadera prueba de consistencia económica comenzará a manifestarse durante 2027 y 2028, cuando Argentina enfrente importantes compromisos financieros externos y una mayor sensibilidad política asociada al ciclo electoral. La capacidad para refinanciar vencimientos de deuda en condiciones sostenibles dependerá fundamentalmente de mantener la disciplina fiscal, reducir el riesgo país y consolidar la confianza de los mercados internacionales.

En materia fiscal, el superávit continúa siendo el principal ancla del programa económico. La experiencia reciente demuestra que la estabilidad monetaria alcanzada descansa sobre la credibilidad de las cuentas públicas. Por ello, cualquier desviación significativa del equilibrio fiscal podría traducirse rápidamente en mayores presiones cambiarias, financieras e inflacionarias.

Hacia adelante, el principal interrogante ya no parece estar vinculado exclusivamente a la estabilización macroeconómica, sino a la capacidad de transformar dicha estabilidad en un proceso de desarrollo económico más amplio. La Argentina comienza a resolver algunos de los desequilibrios que históricamente limitaron su crecimiento, pero aún enfrenta el desafío de construir una estructura productiva capaz de combinar competitividad externa, creación de empleo formal y mejora sostenida del ingreso real.

Nuestra proyección de mediano plazo sugiere que, si se preservan las actuales reglas fiscales y monetarias, la economía podría ingresar en una etapa de crecimiento potencial cercana al 3,5% anual hacia finales de la década. Bajo este escenario, la inflación convergería gradualmente hacia niveles de un dígito entre 2029 y 2030, mientras que la expansión de las exportaciones energéticas y mineras permitiría fortalecer el balance externo.

Sin embargo, el verdadero éxito del proceso no se medirá únicamente por la reducción de la inflación o el equilibrio fiscal, sino por la capacidad de incorporar nuevamente al empleo formal a los sectores que quedaron rezagados durante la transición. En definitiva, el desafío de la próxima década será convertir la estabilidad macroeconómica en crecimiento inclusivo, evitando que la economía quede dividida entre una Argentina altamente competitiva y exportadora y otra con dificultades para generar empleo, inversión y movilidad social.

CP Leonardo H. Piazza

Director de LP CONSULTING

{kind=link}

{kind=link}

{kind=link}