Con la inversión agregada cayendo 11,6% interanual, el Gobierno necesita un salvavidas. El régimen de grandes proyectos aparece como la carta más fuerte sobre la mesa, pero al abrir la letra chica el aporte inmediato se reduce a una fracción mínima de lo anunciado.

Una cifra que no cierra con el discurso oficial

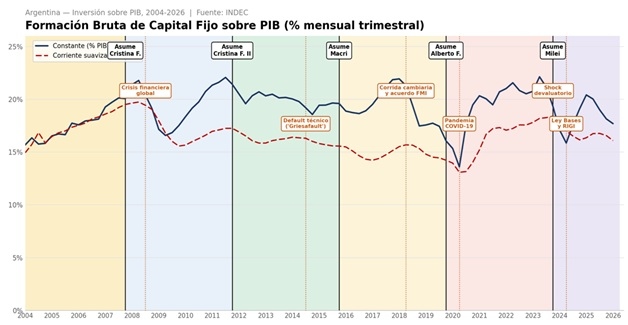

Todo relato de recuperación necesita un número que lo sostenga, y en la Argentina de 2026 ese número debería ser la inversión. Sin embargo, el dato del primer trimestre desentona con el relato: una caída de 11,6% contra igual período de 2025 y una contracción adicional de 1,7% frente al último trimestre del año pasado. Lejos de ser un dato aislado, se inscribe en una tendencia que ya lleva varios trimestres.

Frente a ese diagnóstico incómodo, el Gobierno tiene una respuesta preparada: el Régimen de Incentivo para Grandes Inversiones (RIGI), al que ahora se le suma en el Congreso la discusión de una versión ampliada, apodada "Súper RIGI". El problema es que, apenas se examinan los números con algo de detalle, la solución empieza a parecer mucho más chica de lo que sugiere el titular.

De los US$ 141.000 millones a los US$ 8.000 millones reales

El universo de proyectos presentados bajo el RIGI —entre aprobados y en evaluación— suma unos US$ 141.000 millones, una cifra que equivale a más de un tercio del PIB argentino y que suele repetirse como sinónimo de un boom inversor inminente. Pero ese número mezcla realidades muy distintas.

Solo 20 proyectos, por US$ 46.000 millones, cuentan hoy con aprobación efectiva; el resto —21 iniciativas por US$ 95.000 millones— sigue en carpeta, a la espera de una luz verde que no tiene plazo fijo ni es automática. Tratar ese segundo grupo como inversión asegurada es, como mínimo, una simplificación excesiva.

Y todavía hay un segundo filtro, más relevante que el primero: de los US$ 46.000 millones ya aprobados, la porción que se compromete a desembolsarse en activos computables durante los dos años siguientes a la aprobación —el horizonte que realmente importa para el corto plazo— es de apenas US$ 8.000 millones. Es decir, un 18% del total aprobado y menos del 6% del universo completo que circula en los anuncios.

Proyectando un escenario optimista, en el que buena parte de los proyectos en evaluación consiguiera su aprobación en el corto plazo, el aporte adicional del régimen para los próximos dos años treparía a unos US$ 10.600 millones. Es una cifra que alcanzaría para compensar lo perdido en el último año, pero que sigue siendo marginal si se la compara con los cerca de US$ 115.000 millones que representó la inversión total del país en 2025.

Un instrumento bien diseñado, pero de alcance quirúrgico

Nada de esto invalida la lógica del RIGI. El esquema fue pensado para atacar, de manera puntual, algunos de los obstáculos más citados por la literatura económica a la hora de explicar por qué el capital no fluye: ofrece previsibilidad tributaria, cambiaria y regulatoria durante un plazo extendido, algo especialmente valioso para proyectos de capital intensivo en sectores como minería, energía e infraestructura, donde los horizontes de repago se cuentan en años y no en trimestres.

El límite del régimen no está en su diseño, sino en su escala: alcanza a un universo acotado de proyectos y no tiene mecanismos para derramarse sobre el resto de la economía. Por eso, aunque su impacto de mediano plazo puede ser significativo, no está en condiciones de torcer por sí solo la fotografía agregada de la inversión.

El verdadero freno: tasas, historia y reglas del juego inciertas

Para entender por qué el resto de la economía no acompaña, hay que mirar más atrás. El promedio de inversión de la gestión libertaria está, de hecho, por debajo del que mostró el gobierno de Macri entre 2016 y 2018, y también por debajo del que se vio en los últimos años de Alberto Fernández, ya en la salida de la pandemia. La comparación con esta última etapa merece una aclaración: bajo cepo, brecha cambiaria y tasas reales negativas, muchas empresas compraban maquinaria, vehículos o insumos por adelantado, más como cobertura contra el atraso del dólar oficial que como una apuesta genuina a ampliar su capacidad productiva. Ese comportamiento se contabiliza como inversión, aunque en rigor haya sido otra cosa.

Fuente: LP CONSULTING en base a INDEC

A esto se suma el ajuste en la obra pública, que explica buena parte del derrumbe del gasto de capital nacional: pasó de representar 1% del PIB al cierre de la gestión anterior a apenas 0,3% desde fines de 2024, nivel en el que permanece desde entonces. El contrapunto lo pusieron las provincias, cuya inversión real creció cerca de 20% durante 2025, aunque sin compensar la retirada del Estado nacional. Puesta en perspectiva histórica, la inversión como porcentaje del PIB sigue muy lejos de los picos alcanzados en distintas etapas —con esquemas más y menos regulados—, lo que confirma que el problema excede a esta gestión en particular.

El resto de la explicación pasa por los determinantes clásicos de cualquier decisión de inversión. El primero es el costo del capital: con la volatilidad que mostraron las tasas de interés durante 2025, resulta lógico que los empresarios hayan optado por una postura de "esperar y ver", ya que buena parte del capital físico, una vez invertido, es difícil de desarmar sin pérdidas.

Pero las tasas no explican todo. También pesa la falta de profundidad del sistema financiero local —la capacidad de canalizar el ahorro hacia los proyectos más productivos—, un rasgo estructural que no se resuelve en un par de trimestres. Y pesan, sobre todo, las expectativas de crecimiento: sin una perspectiva de expansión sólida y sostenida en el tiempo, ni el mejor set de fundamentals alcanza para destrabar decisiones de largo plazo. Los fundamentos macroeconómicos mejoraron desde la llegada de Javier Milei al poder, es cierto, pero la incertidumbre sobre la agenda de reformas pendiente y sobre la continuidad de las políticas actuales sigue siendo alta, y eso es exactamente lo que un inversor necesita despejar antes de comprometer capital.

La conclusión incómoda

El RIGI puede terminar siendo, en los próximos años, una pieza importante del rompecabezas: sumará inversión genuina y también divisas, algo que la economía argentina necesita con urgencia. Pero no es, ni pretende ser, la solución al problema de fondo. Ese problema tiene nombre y apellido: falta un entorno macroeconómico estable, con menor volatilidad en las tasas, mayor profundidad financiera y, sobre todo, reglas de juego que el conjunto de los sectores productivos —no solo un puñado de megaproyectos— puedan dar por creíbles y duraderas. Mientras eso no ocurra, la pregunta de si la inversión arranca o no seguirá teniendo la misma respuesta incómoda: todavía no.

CP Leonardo H. Piazza

Director de LP CONSULTING

{kind=link}

{kind=link}

{kind=link}