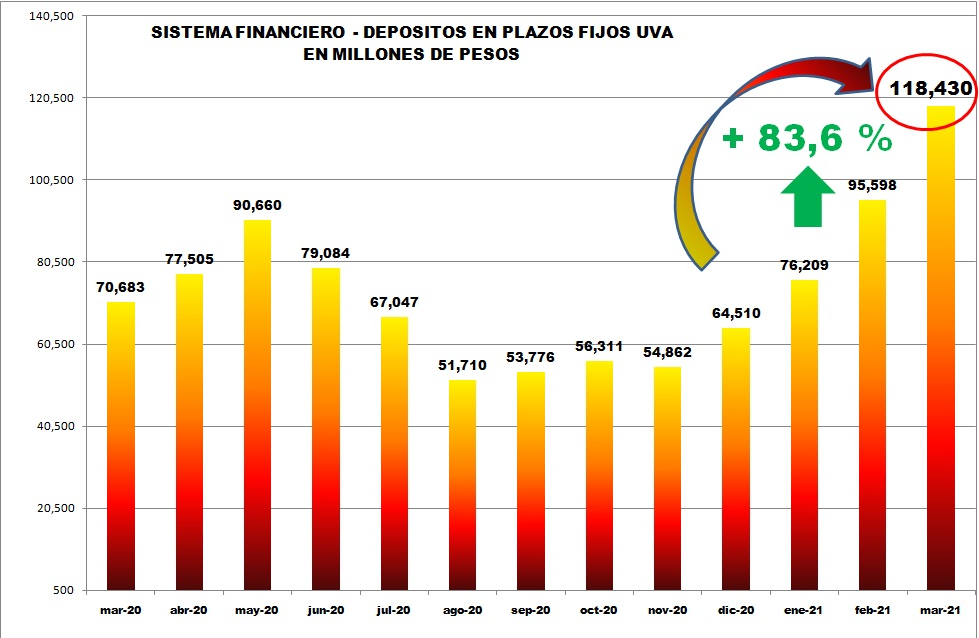

Los depósitos a plazo fijo en pesos UVA ascienden a $118.430 millones de pesos con un crecimiento del 83,6% en lo que va del año. En el actual escenario de dólar blue en baja e incremento de las expectativas inflacionarias los inversores encontraron en este producto mantener el poder adquisitivo de sus ahorros.

Los depósitos a plazo fijo en pesos UVA crecieron 83,6% en el primer trimestre del año 2021, llegando así a generar un stock de $118.430 millones a fines de marzo, según datos del Banco Central.

Un Plazo Fijo UVA (Unidad de Valor Adquisitivo) es una inversión que ajusta el capital constituido a la variación del CER (Coeficiente de Estabilización de Referencia). ... Al vencimiento, el monto de UVA se convierte en pesos al valor del UVA correspondiente para dicha fecha.

Según los datos publicados por el BCRA los saldos de los depósitos del sector público y privado acumularon $6.981.060 millones al 31 de marzo, alcanzado un incremento del 67,2% en forma interanual.

La participación de este producto en el total de los depósitos bancarios es del 1,7 % al mes de marzo. En los meses de febrero y marzo 2021 este tipo de inversión tuvo un alza de 25% y 24% respectivamente, totalizando un incremento del 83% en lo que va del año.

El Índice de Precios al Consumidor (IPC) que mide el INDEC acumula un alza de 7,6% en el año, con 4% en enero y 3,6% en febrero, y según Relevamiento de Expectativas del Mercado (REM) publicado por el BCRA estiman un 3.9% para el mes de marzo. La inflación acumulada del primer trimestre llegara aproximadamente a un 12 %.

En un escenario de dólar blue tranquilo y estable y ante un panorama de proceso inflacionario que no se detiene, agregado a los distintos cepos cambiarios, claramente los inversores vuelcan sus ahorros a estos instrumentos con cobertura porque las tasas del plazo fijo UVA varían según la inflación más un extra del 1% nominal anual, mientras que los plazos fijo tradicionales ofrecen una tasa nominal anual (TNA) fija de 37%.

Para dar un ejemplo: si una persona hubiera depositado $100.000 en un plazo fijo tradicional a 90 días el 1 de diciembre del año pasado hubiera ganado $ 9.250 de interés al vencimiento, mientras que si hubiera hecho en un "UVA +1%" el rendimiento hubiera sido de $ 11.283.

El producto técnicamente opera para las personas físicas con la posibilidad de precancelarlo a partir de los 30 días, aunque el tiempo mínimo es de 90, con un monto inicial de $ 1.500 como depósito mínimo.

Se observa, que los ahorristas con este producto no buscan la renta que pudiesen obtener como cualquier inversión, sino que tratan de protegerse de la inflación y de esta manera mantener el poder adquisitivo de sus pesos.

Generalmente en este producto operan pequeños inversores y muchas personas físicas, que son los que no tienen acceso a otro tipo de inversiones más sofisticadas o que necesitan de una mayor y mejor estructura en la administración de sus finanzas.

Podríamos decir que este crecimiento en los depósitos bancarios en pesos crece de buena manera y alejan cualquier pronóstico de corrida bancaria, no obstante, y ante las expectativas inflacionarias tener un impacto importante en la adhesión de inversiones en instrumentos ajustado por CER o UVA hacen pensar en la gran incertidumbre en la economía que viene.

C.P.N. Leonardo H. Piazza

Director LP Consulting

{kind=link}

{kind=link}

{kind=link}