Como consecuencia de la emisión monetaria realizada con el inicio de la pandemia a comienzos del 2020, y para financiar el déficit fiscal el BCRA encontró en las LELIQ el instrumento de esterilización de los pesos. De esta manera, los pesos quedan en poder de los bancos y no se vuelcan al mercado ni al bolsillo de la gente, y de esta forma no acelerar aún más el proceso inflacionario.

Con la llegada del COVID, y ante la decisión de Gobierno de fuertes restricciones tanto en la oferta como la demanda en el mes de marzo 2020, el ejecutivo nacional incurrió en la única herramienta que tenía que era la emisión monetaria. De esta manera, se financió el incremento de gastos, fundamentalmente para apoyar a los sectoresmás desprotegidos y que necesitarían ayuda para subsistir.

Es importante aclarar que toda emisión monetaria en forma desmedida y sin respaldo genera en lo que economía se llama REZAGO ya que, con el tiempo esa emisión tiene fuerte impacto en los precios de la economía real. En la actualidad, podemos observar este fenómeno donde una de las causas de la inflación es la gran emisión realizada durante todo el 2020.

Conocido por el Gobierno de este fenómeno es que encontró en las LELIQ un instrumento de esterilización de los pesos y que queden en manos de los Bancos, de esta forma podría amortiguar el dinero en manos del público y no generar más incrementos en los sistema de precios.

Las Letras de Liquidez (Leliq) son títulos de deuda creados en enero de 2018 durante la presidencia de Federico Sturzenegger al frente del BCRA con el objetivo de contener el dólar con altas tasas de interés. Según la página oficial de dicho organismo, son “instrumentos a descuento en pesos emitidos por el BCRA diariamente a través de subastas" a 7 días, y sólo pueden ser adquiridas por bancos.

Llegaron como reemplazo de las Letras del Banco Central (Lebac) para poder absorber pesos del mercado y evitar que el dólar aumente por alta demanda. La principal diferencia entre ellas es que cualquier inversor podía acceder a las Lebac y éstas se licitaban mensualmente, mientras que las Leliq lo hacen de forma diaria y solo pueden ser adquiridas por entidades financieras.

Téngase en cuenta que ese enorme stock de LELIQ generan intereses que el BCRA debe compensar a los Bancos que suscriben dichos títulos, es por ello que este instrumento genera una amenaza, ya se fijó un techo para que no sigan incrementándose en sus valores.

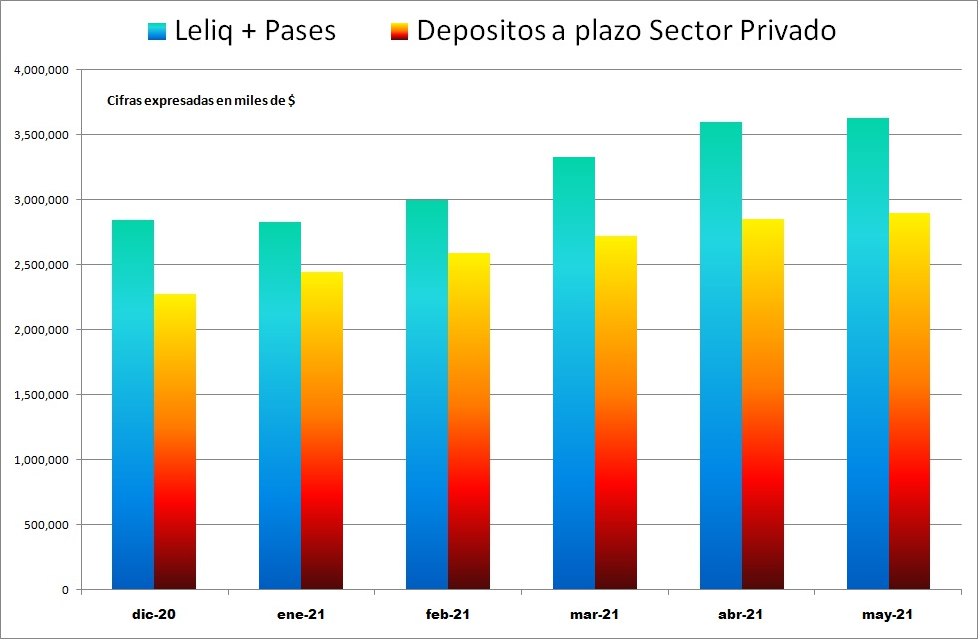

Además, el saldo al 21 de mayo del corriente año de “depósitos a plazo fijo del sector privado” asciende a $ 2.9 billones, y es menor al stock de “LELIQ más pases” que ya alcanzan los $3.6 billones, lo cual técnicamente marcan un indicador límite a tener en cuenta. El otro indicador que también debemos analizar es que este stock de “Leliq mas pases” ya representa casi el 95% del total de las Reservas del BCRA.

Para tomar dimensión de los números adjuntamos un cuadro que podrá verse con claridad el estado actual de estos indicadores:

El Gobierno tomo nota de esta situación y dictó a través del BCRA la norma “A 7290” en la que acepta que los bancos pueden “voluntariamente” cambiar sus tenencias de LELIQ por Bonos del Tesoro Nacional por un plazo mínimo de 180 días, y puedan computarlos como encajes.Además seguramente estos bonos serán más rentables que las leliq, como así también podrían evitar el impuesto que había dispuesto el Gobierno de CABA sobre las Leliq.

Según nuestra visión esta ultima norma del BCRA es una medida que no soluciona el problema de fondo, dado a que las LELIQ y sus intereses tomaron “vida propia” y el BCRA no puede esterilizar mas con este instrumento. Por este motivo, le otorgo potestad al TESORO para financiarse directamentecon los encajes de los Bancos a través de la emisión de BONOS, pero la propia norma establece que si algún Banco necesita liquidez el BCRA le tiene que comprar ese bono vía redescuento para asistirlo. Lo cual ante esta circunstancia, seguramente el BCRA, volverá a recurrir a la “emisión monetaria” con todo lo que eso implica.

Entendemos que el Gobierno debe convencerse que necesita un verdadero programa “Monetario, Fiscal y Financiero” con el consenso de todo del arco político, implementando todas las reformas de fondo adecuadas a esta nueva realidad en la que estamos inmerso para dar solución a los problemas estructurales que hoy tenemos. Es fundamental lograr una solución integral de la deuda, bajar el riesgo país, generar clima de confianza para atraer inversiones, comenzar un proceso de crecimiento real de la economía, lograr equilibrio fiscal en sus cuentas, bajar los niveles de pobreza e indigencia, dar solución de inclusión a los trabajadores informales, reducir el proceso inflacionario, generar creación de empleo registrado,y tener un consenso sincero y creíble con los sectores Agro-Exportadores para generar divisas que puedan dar respaldo a las reservas del BCRA.

C.P.N. Leonardo H. Piazza

Director LP Consulting

{kind=link}

{kind=link}

{kind=link}