El Banco Central aceleró la tasa de devaluación del dólar oficial porque la estrategia de “atrasarlo” ya no contiene las expectativas de inflación. Esto produjo la paradoja de un dólar paralelo muy por encima de la inflación y salarios, los que su vez están por encima del dólar oficial.

Luego de las elecciones, y más allá del resultado, como era de esperar los problemas en el mercado cambiario y monetario se profundizaron. Y si a esto se le agrega la incertidumbre de un acuerdo con el FMI, el escenario es complicado. El Gobierno venía con un ritmo de devaluación del tipo de cambio oficial de 1 % promedio mensual y a partir de diciembre los subió a cerca de 2% promedio mensual.

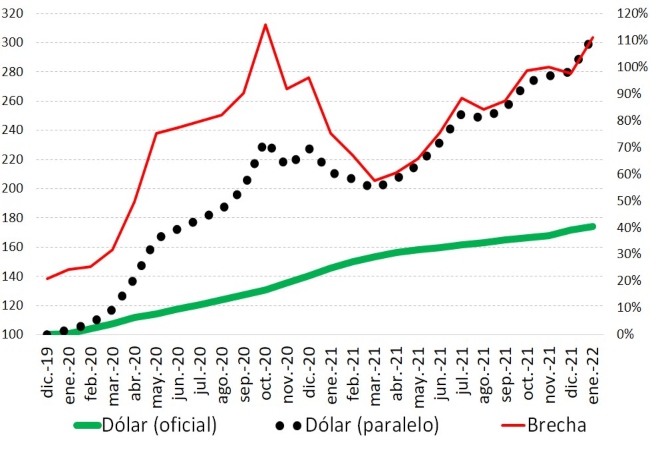

La razón es que la brecha cambiaria, luego de un pico en octubre del 2020, bajó a un mínimo de 60% entre marzo y abril 2020, para volver a ubicarse por encima del 100% en enero 2021. Un claro movimiento de “U”.

Dólar oficial, paralelo y brecha cambiaria

Diciembre 2019 = 100

Fuente: LP CONSULTING en base a Banco Central

El gobierno empezó su mandato en diciembre 2019 con una brecha cambiaria del 20%. El dólar oficial era de $60 y el paralelo de $72. La falta de confianza en las intenciones económicas del gobierno más el confinamiento estricto por el Covid, que obligó a una emisión monetaria inusual, hizo que hasta octubre del 2020 el dólar paralelo subiera muy por encima del oficial. Cuando el paralelo estaba a punto de llegar a los $200, el gobierno tomó nota y empezó una política más conservadora con la emisión. Ayudó también el hecho de que los precios internacionales de la soja, maíz y trigo (principales productos de exportación argentinos) comenzaron a subir de manera extraordinaria.

Esto obviamente aplacó los ánimos haciendo que el dólar paralelo comenzara a bajar. Hasta que, a partir de marzo – abril retomara la senda de crecimiento formando la “U” que muestra la brecha en la actualidad.

La pregunta que cabe hacerse es:

¿Por qué se hace la “U” y por qué empieza en marzo – abril?

¿Por qué no siguió bajando el dólar paralelo hasta converger con el oficial dado que los precios internacionales eran muy favorables, en abril se produce la mayor liquidación de divisas y el Banco Central estaba acumulando reservas?

La respuesta está en el siguiente gráfico.

Dólar oficial, paralelo y precios y salarios

Diciembre 2019 = 100

Fuente: LP CONSULTING en base a Banco Central, INDEC y Ministerio de Trabajo

En marzo – abril del 2021, la inflación comenzó a tomar vuelo luego de un año contenida por la depresión del consumo debido al confinamiento del Covid. Marzo – abril es también el período en que abren las paritarias que lo hicieron también desde un rezago por el 2020 y con la expectativa que la inflación estaba levantando vuelo. Para contener estas expectativas inflacionarias de precios y salarios, el Banco Central desaceleró el ritmo de devaluación del dólar oficial a 1% promedio mensual.

Aunque el Banco Central buscaba contener las expectativas con un menor ritmo de devaluación, el Tesoro no bajó en la misma magnitud el ritmo de pedidos de emisión monetaria para financiar el déficit fiscal (en el 2021 se emitieron $2 billones o 5% del PBI). Esto convalidó la inflación y los aumentos de salarios lo que produjo un relativo “atraso cambiario” del dólar oficial. Este fenómeno se observa con facilidad en la divergencia entre inflación y salarios que despegan y el dólar oficial que tiende a querer aterrizar.

Este “atraso cambiario” del dólar oficial más la emisión monetaria alimentó expectativas adversas que se tradujeron en la vuelta al aumento del dólar paralelo. Este dólar es de un pequeño mercado, pero es un “termómetro” que lleva a los empresarios a aumentar precios por las dudas y eso genera desconfianza, que luego se materializa en mayor inflación y el mantenimiento de la presión alta en el “termómetro” del dólar paralelo.

Así se produce la paradoja de inflación y salarios “atrasados” respecto al dólar paralelo pero “sobrevaluados” respecto al dólar oficial. Esto fue producto de que el dólar paralelo sube por el ascensor, la inflación y los salarios por la escalera y el dólar oficial sube “gateando”, como no queriendo, por la escalera también.

En conclusión, el “atraso cambiario” del dólar oficial combinado con el mantenimiento de la emisión monetaria ya no contiene la inflación. Si la brecha se ubica por encima del 100%, la tasa de devaluación del dólar oficial tiene que aumentar.

Por el lado de la inflación, lo único que se ve es más de lo mismo. Anuncios de controles de precios que no funcionan; un déficit fiscal que sigue alto en casi un 5 % del PIB, financiado con emisión monetaria; y un enorme pasivo del Banco Central que, además de “atrasar” el dólar oficial, absorbe vía Leliq y pases el excedente de emisión monetaria, generando un enorme pasivo y una inflación reprimida que es el “caldo de cultivo” de lo que puede venir.

La inflación no será menor al 50 % para este 2022, similar a la del año pasado. Eso sí, en la medida que haya acuerdo con el FMI que genere confianza y un plan económico viable que ordene las cuentas fiscales. Si estas dos últimas cosas no se dan, las proyecciones de inflación y dólar paralelo (el “termómetro”) adquieren mucha volatilidad.

C.P. Leonardo H. Piazza

Director de LP CONSULTING

{kind=link}

{kind=link}

{kind=link}