- ¿Tenes alguna pregunta?

- +54 9 (341) 610-2800

- lpiazza@hotmail.com.ar

La inflación es el gran problema a resolver en este año 2021

El gobierno está tomando medidas para contener la inflación que en el pasado ya han fracasado: control de precios, retraso cambiario, financiación del déficit con emisión monetaria y supercepo.

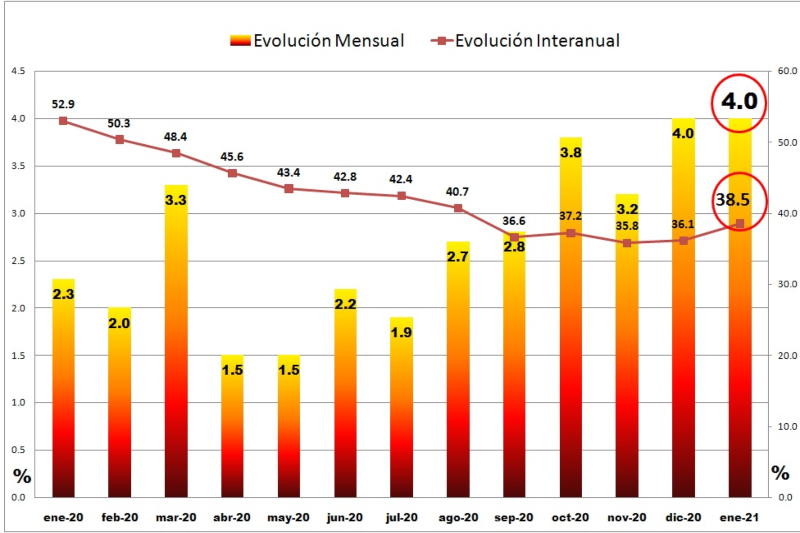

La desaceleración inflacionaria del 2020, con un dato anual de 36,1%, escondía una dinámica interna problemática: si bien el número era el más bajo desde 2017, hacia dentro se observaba una fuerte aceleración en los últimos meses. Esa complicación ya dejó su primera huella en el dato de precios del primer mes el 2021, que marcó una suba de 4% mensual, y acumuló en los últimos doce meses un incremento de 38,5% Se trató del enero con mayor inflación del que hay registros, ya que en 2016 había apagón estadístico.

No se detecta un verdadero plan anti inflacionario que el gobierno esté pensando, algo que pueda darnos el horizonte de que la inflación sea atacada desde su origen como un problema macroeconómico y que el mismo sea abordado desde un ajuste de las cuentas fiscales, un programa monetario que no financie al estado, reformas impositivas que incentiven el incremento de la producción y crecimiento de la actividad económica, reformas en la ley laboral para fomentar el incremento de toma de personal, un verdadero acuerdo con el campo para fomentar exportaciones sustentables en el tiempo, y sin lugar a dudas un acuerdo estratégico con el FMI y que todos estos aspectos sirvan para recomponer la confianza en los mercados y en los actores de la economía domestica.

En efecto, el 2020 cierra su último trimestre con una inflación promedio de aproximadamente el 3,5% mensual dejando un fuerte arrastre para el inicio de este año. En los próximos meses Argentina convivirá con altas tasas de inflación mensuales que promediarán el 3,9% en el primer trimestre del año. Esto complica aún más la economía agigantando el desafío de revertir el camino por el que transita el país.

Según nuestra opinión Argentina estará destinada a convivir con altos niveles de inflación siempre que el déficit fiscal se encuentre presente, y si a esto le sumamos que las fuentes de financiamiento “brillan por su ausencia” por los desequilibrios macroeconómicos, es altamente probable que siga dependiendo de la emisión monetaria. El problema es que, la economía difícilmente resista los mismos niveles de emisión del 2020 en el corriente año, por lo que una fuerte emisión tendrá un correlato más fuerte en la inflación en el 2021.

El gobierno puede optar por encarar el desafío con medidas superficiales de corto plazo (controles de precios, congelamiento de tarifas, etc.), instrumentos que ya han fracasado en el pasado; o aprovechar la negociación con el FMI para presentar un plan económico que inspire confianza y donde exista un sendero decreciente del déficit fiscal para sanear de manera consistente el flagelo de la inflación.

Pero, siempre hay un pero…en un contexto de año electoral se ve claramente el tironeo entre el FMI, que le sujeta el brazo a Guzmán para que reduzca el déficit fiscal en el 2021, y el ala kirchnerista de la coalición gobernante, que le tira del otro brazo para patear todos los ajustes para después de las elecciones.

Inflación, Dólar Hoy y lo que busca el Gobierno para el futuro

Desde octubre que la suba generalizada de precios a nivel mensual no baja del piso de 3%. Y en los dos meses anteriores había estado muy cerca, con subas de 2,7% y 2,8%. En el último trimestre del 2020 la inflación fue de 3,5% en promedio, y una estimación del 3,9% para el primer trimestre del 2021. Una dinámica difícil de revertir.

Pese a que el Gobierno viene intentando desacelerar las devaluaciones mensuales, como explicamos en nuestra nota anterior, en enero el target apuntado todavía es muy alto: 3%, lo que le pone un piso alto a la propia dinámica de precios.

Hay cierto consenso: en los próximos meses, ese 3% no va a ser perforado. Y la inflación anual estará lejos del 29% que, desde lo discursivo, sigue defendiendo el ministro de Economía, Martín Guzmán, como proyección.

En ese sentido, la alta inercia nominal viene sugiriendo que el Gobierno intentará atrasar algo más el tipo de cambio, en pleno año electoral. Las declaraciones recientes de Guzmán, que proyectó una suba del dólar del 25%, implicaría un crawling peg a 1,6% mensual desde marzo en adelante. Eso teniendo en cuenta la suba de 3,7% registrada en el dólar de enero y la de 3% a la que apunta el BCRA durante febrero. Difícil de lograr, aunque marca una tendencia de la política a futuro. Y buscaría atrasar la trayectoria de otro precio relativo clave que, en la previa, parecía que se iba a descongelar: las tarifas.

El último Relevamiento de Expectativas de Mercado (REM) que realizó el BCRA mostró que, según la mediana de las respuestas de analistas y banqueros de la city, la inflación esperada es de 50%. Un número entre 45% y 50% implica pensar que en lo que queda del año los precios no bajarán del 3% o 3,5% mensual. Suponiendo que febrero ya está jugado con un IPC en torno al 3,5% (no hay consultora que la vea perforando ese piso), la proyección del Gobierno, de 29%, implicaría que de acá a fin de año no baje de 1,8%. Ambos números lucen extremos.

Ahora bien, estimamos que los planteos fatalistas que proyectan 12 meses con la inflación de enero presentan poco realismo. Para pensar los debates sobre inflación en 2021 hay que analizar: cómo se va a mover el Tipo de Cambio; la política de tarifas, que funcionó como ancla en 2020; Prendas de vestir y calzado, que no debería tener las variaciones que tuvo en 2020; Alimentos y bebida; y la política en relación a las naftas, por el efecto que tiene sobre la formación de precios en general.

El Gobierno buscará moderar los incrementos de tarifas, que estarían por debajo de las subas de salarios, y del precio del dólar. Está implementando un mix de medidas para frenar la inflación: búsqueda de acuerdo de precios y salarios, un menor deslizamiento del dólar oficial, subas acotadas de precios regulados, excepto combustible, y posibles limitantes sobre las exportaciones".

Sin embargo, no será tan sencillo. El resto de los bienes y servicios privados continuarán con aumentos de consideración en los próximos meses. Problemas en la oferta producto de las restricciones en el mercado de cambios y paritarias tras un nuevo año de caída del salario real podrían impulsar al resto del índice en el corto plazo.

En este sentido, prevemos que la inflación difícilmente perfore el 3,9 % en el primer trimestre del del año.

No obstante, nuestra visión es que ante un posible aplazo en el ajuste de tarifas y demás precios regulados como también la intención explícita de desacelerar el ritmo devaluatorio podrían traccionar hacia abajo el índice. Si bien dichos factores podrían morigerar la aceleración inflacionaria, la continuidad de ajustes de precios regulados y la inercia inflacionaria podrían ponerle un piso a la inflación en torno al 45% en 2021".

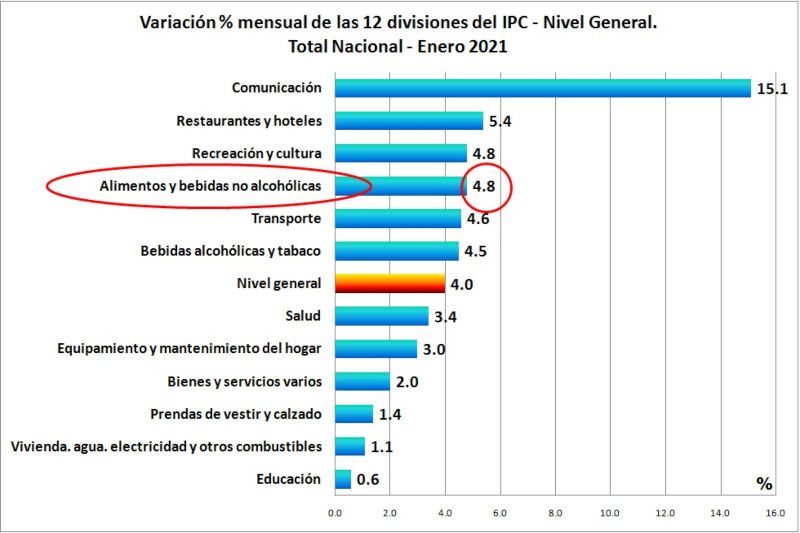

Precios: los detalles de las subas de enero

Los que más traccionaron, por lejos, fueron los alimentos, con una suba de 4,8% y una ponderación importante dentro de la canasta.

Las carnes y derivados, frutas y aceites, grasas y manteca fueron los productos que impulsaron semejante aumento. Dato extraordinario: luego del 4,4% que marcaron los alimentos y bebidas en diciembre, esa división siguió acelerando la suba. En la dinámica de estos precios, también afectaron las subas de las naftas, que tienen impacto en los costos de levantar la cosecha.

En segundo lugar traccionó la división Comunicaciones, de la mano del aumento en los servicios de telefonía e internet. Además hubo subas importantes en Restaurantes y hoteles (5,4%) y Recreación y cultura (4,8%), por razones estacionales y de reapertura; Transporte (4,6%), por el alza de los combustibles y los vehículos; y Bebidas alcohólicas y tabaco (4,5%), por el precios de los cigarrillos.

Gracias a la continuidad del congelamiento de tarifas, Vivienda, agua, electricidad, gas y otros combustibles registró una suba de apenas 1,1%, mientras que Educación marcó una de 0,6%. Se moderó también Prendas de vestir y calzado, que fue el que más aumentó en el 2020 (60%), esta vez con un incremento de 1,4%.

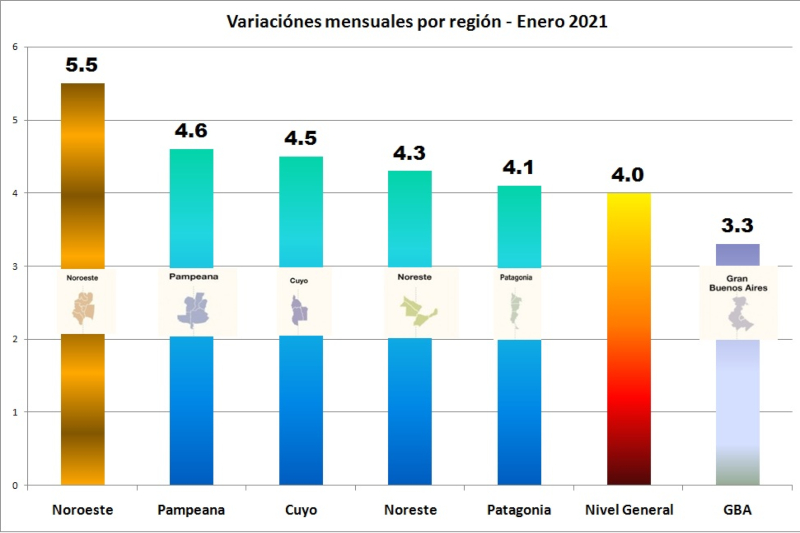

La región del Noroeste registró la mayor inflación del país, dado que el índice se ubicó en el 5,5% el resto de las regiones también terminaron por encima de la media nacional. La región pampeana registró una inflación del 4,6%; la de Cuyo, 4,5%; la del Noreste, 4,3%; y la patagónica, del 4,1%. La única excepción fue el Gran Buenos Aires, que terminó por debajo del índice general, con un avance del 3,3%.

{kind=link}

{kind=link}

{kind=link}