El resultado fiscal aparece como una buena noticia, siendo un poco mejor de lo que se podía esperar. Sin embargo, no hay que dejar de destacar que el primer trimestre siempre es el mejor. El riesgo actual es que el gasto se acelere de cara a agosto por las elecciones legislativas, así como también que algunas restricciones terminen suavizando la recuperación económica y eso se traduzca en menores ingresos tributarios.

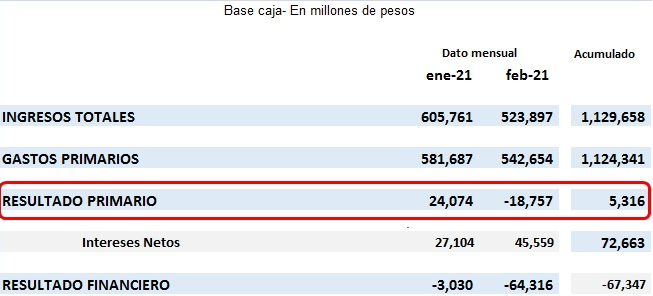

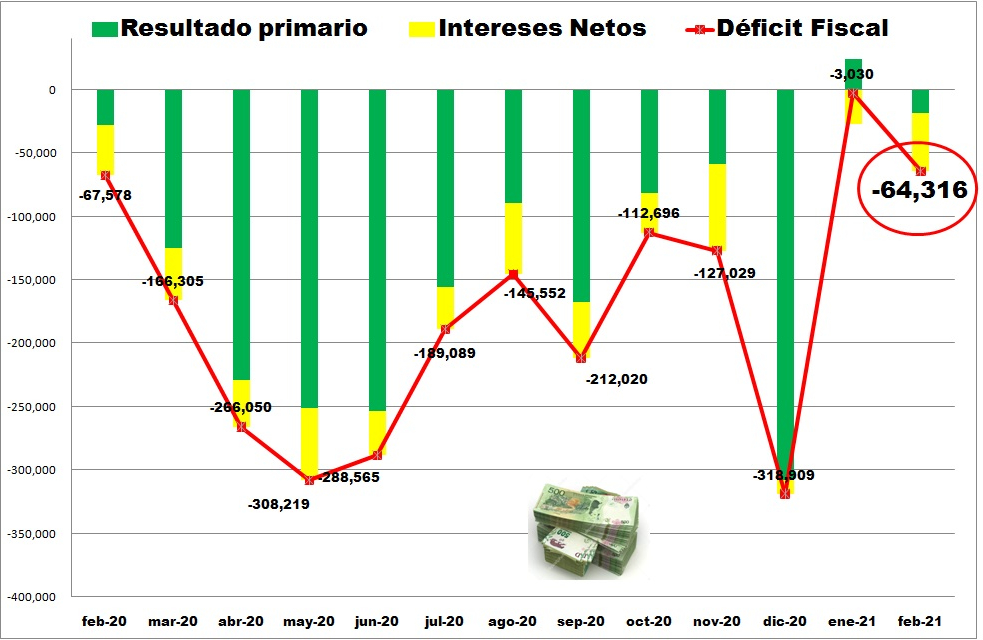

El Sector Público Nacional (SPN) registró en febrero un déficit fiscal primario (sin contar el pago de intereses de deuda) de $ 18.757 millones. Como comparación, en febrero del año anterior había sido de $27.497 millones. De esta manera, el sector público revirtió el superávit de $24.074 millones que había registrado en el primer mes del año.

Al sumar las erogaciones de intereses, el rojo financiero fue $64.317 millones.Hace un año el desequilibrio fiscal total había sido de $67.578 millones.

Considerando el resultado de las cuentas públicas de los primeros dos meses del año, es la cifra más baja de los últimos seis años, según destacaron desde el Ministerio de Economía.

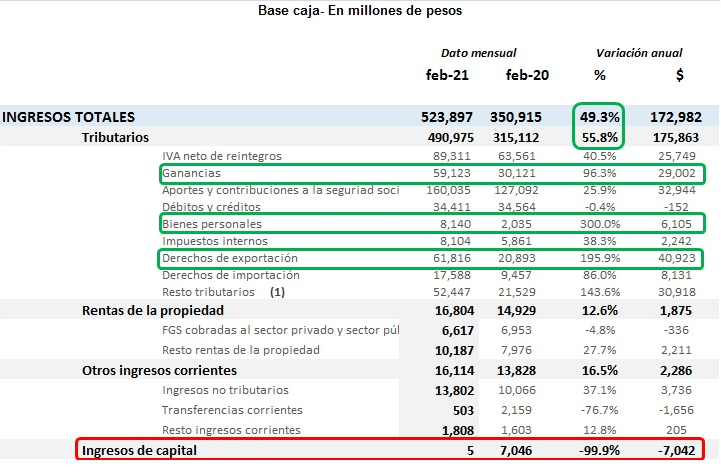

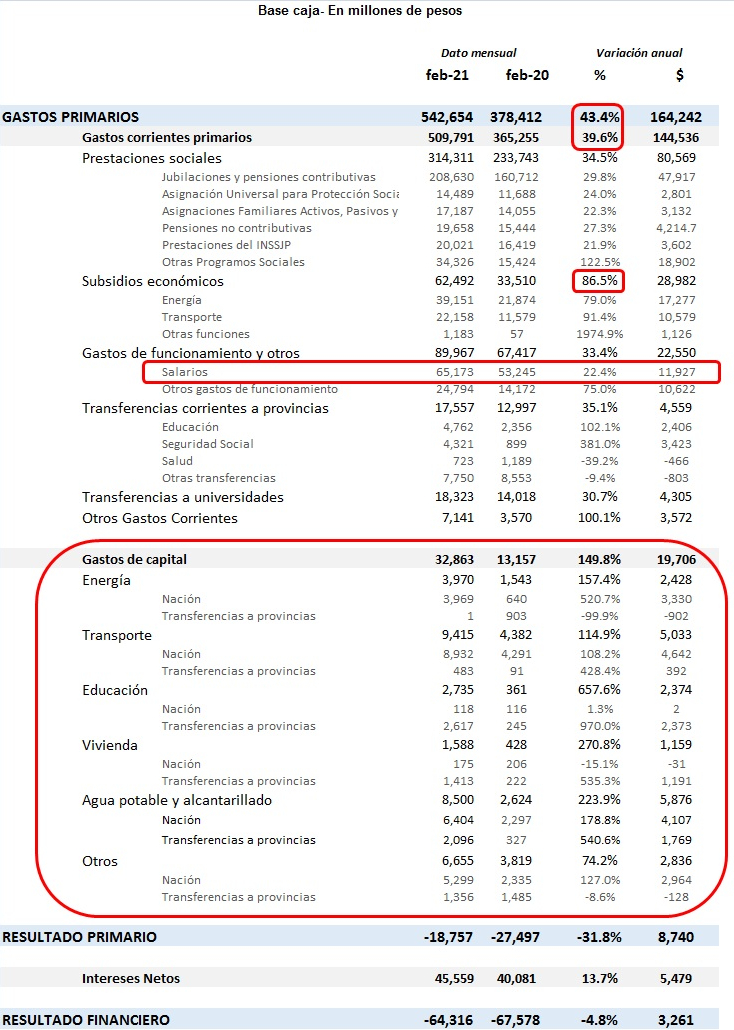

Hay dos elementos que debemos citar para explicar el resultado fiscal de febrero: por un lado, la aceleración del gasto público, por ejemplo el caso de los gastos de capital, cuyo ritmo de aumento interanual fue (como lo había sido en enero) de una magnitud de tres cifras. En el segundo mes del año el incremento fue de 149,8%, con una erogación total de $32.863 millones. Cabe destacar, que el despegue de la obra pública es una de las apuestas del Gobierno para mostrar una recuperación de la actividad previo a las elecciones parlamentarias. Por el otro lado, la mejora significativa en los ingresos está permitiendo fortalecer progresivamente la sostenibilidad de las finanzas públicas, y como ocurrió en enero 2021 las luces principales se las llevaron nuevamente los derechos de exportación, reportando una recaudación tributaria considerable al fisco. En febrero, por caso, crecieron 195,9% y significaron un aporte de $61.816 millones. A modo de comparación, hace un año esa cifra había sido de $20.893 millones.

Análisis de resultados

En el periodo de referencia los ingresos totales del SPN ascendieron a $523.897 millones (+49,3% interanual). Los ingresos tributarios continúan registrando un ritmo de crecimiento elevado (55,8% interanual) sostenido por el buen desempeño de los derechos de exportación (+40.923 millones, 196% interanual). Sin embargo, aun si se excluye lo recaudado por este tributo del cálculo, estos registrarían una expansión en términos reales (+14,4% interanual).

En cuanto al desempeño del resto de los tributos, cabe destacar, aquellos que dependen en mayor medida de la actividad económica, como el Impuesto a las Ganancias (+$29.002 millones; +96,3% interanual) y los alcanzados por la Ley de Solidaridad, como Bienes Personales (+$6.105 millones; +300% interanual).

En lo relativo a los recursos de capital, la caída se explica por lo dispuesto en la Ley N° 27.574. Esta estipula la suspensión del financiamiento a la Anses para hacer frente a las erogaciones del programa de Reparación Histórica.

En febrero 2021 los gastos totales del Sistema Público Nacional (SPN) ascendieron a $ 542.654 millones (+43,4% interanual).

El gasto de capital fue el principal impulsor del gasto primario, registrando una suba de +$19.706 millones (+149,8%). El análisis por finalidad refleja un incremento en la inversión de transporte (+5.033 millones), destacando las erogaciones de la Dirección Nacional de Vialidad por obras de rehabilitación y mantenimiento en red por sistema de gestión integral (+1.062 millones), construcción de autopistas y autovías (+984 millones) y repavimentación de rutas nacionales (+441 millones). En lo relativo a las transferencias de capital a las provincias, destaca el aumento de transferencias para educación asociados a programas de infraestructura y equipamiento e innovación y desarrollo de la formación tecnológica (+$2.373 millones).

Dentro de ese rubro también se destacan las subas en el gasto de educación por 657% hasta $2.700 millones, 270% para vivienda ($1.600 millones), 223% para agua potable y alcantarillado ($8.500 millones) y 157% para energía ($3.970 millones).

El gasto corriente primario, el que tiene mayor peso en las cuentas públicas y que incluye prestaciones sociales, salarios y subsidios, de todas formas tuvo un aumento interanual menos pronunciado: 39,6%. Más allá de ese promedio, la cuenta de subvenciones a energía y transporte tuvieron un incremento de 86% en relación a febrero del año anterior.

Las remuneraciones correspondientes al Sector Público arrojan una variación positiva de +$11.927 millones (+ 22,4% i.a.). En adición al incremento del 4,0% concedido en febrero 2021, en febrero 2020 se otorgaron aumentos salariales del orden del 5,0% sumado a un bono de $3.000 que eleva la base de comparación.

El Ministerio de Economía hizo hincapié en “las erogaciones del Ministerio de Desarrollo Social en concepto de Políticas Alimentarias ($6.561 millones), impulsado por el incremento del 50% del valor de la asignación de "Tarjeta Alimentar". También resaltaron el programa Potenciar Trabajo, que registró un incremento de $5.192 millones y el programa Acciones de Empleo, cuyo principal componente es el programa de Recuperación Productiva (Repro II), registró una suba de $4.442 millones. Mediante este último, se pagó una asistencia de entre $9.000 y $18.000 por trabajador a más de 320.000 asalariados registrados del sector privado”, determinó el Ministerio de Economía.

Un elemento central del gasto del Estado en los últimos años fueron los intereses de deuda, que en febrero tuvieron una reducción de casi 20% en términos reales. La reducción de intereses obedece al proceso de reestructuración de la deuda (canje 2020 con los tenedores privados).

¿QUÉ PASARÁ CON EL DÉFICIT FISCAL EN 2021?

El año pasado advertimos que no debía darse por segura una megadevaluación del peso, también que es probable que el nivel de actividad económica de 2021 aumente más que lo que, en forma bastante generalizada, se proyecta.

Como vimos anteriormente, en el primer bimestre del 2021, se mostró un déficit del Gobierno casi nulo y para un bimestre fue el menor, en valores reales, de los últimos seis años. Este resultado es sorprendente debido a que en 2020 se registró el mayor déficit de la Administración Pública Nacional de las últimas décadas y para 2021 se presupuestó un déficit menor, pero aún grande, equivalente a 6% del PIB.

A partir del buen resultado fiscal obtenido, uno podría plantearse si existe intención del Gobierno de reducir el déficit proyectado para 2021. Es sólo una suposición, ya que nunca anunció esa intención; y en general los pronósticos asumen que no ocurrirá. Este año es electoral, y tiende a pensarse que en años electorales los gobiernos realizan políticas fiscales expansivas, que aumentan el gasto público y el déficit. Los datos nos dicen que no siempre ha sido así, pero existe la creencia de que una política expansiva “rinde” electoralmente y que un ajuste fiscal hace perder votos.

La ejecución del primer bimestre del 2021 dice poco acerca del conjunto del año, y la gran pregunta es qué pasará en el resto del año.

En gran medida, depende de la evolución de la pandemia y de la reacción ante esta problemàtica. Claro està que va a seguir un tiempo más con nosotros; pero hay buenas chances de que la vacunación logre bajar la letalidad en el transcurso del presente semestre y, si fuera así, lo más probable es que no haya una intensificación de las restricciones que afecte significativamente a la actividad económica. La economía continuó recuperándose incluso cuando el promedio de los muertos por Covid informados rondaba los 400 por día. Hoy son menos de la mitad. Las infecciones confirmadas están volviendo a subir, pero si somos lo suficientemente prudentes y la vacunación sobre la población de riesgo avanza a un ritmo aceptable, no se superaría el ritmo de decesos por Covid que hubo en octubre.

Además, de la evolución económica, la otra variable que afectará significativamente el resultado es la voluntad política del gobierno de contener el gasto. Los números, en particular los de “otros programas sociales” y “transferencias corrientes a las provincias”, parecen mostrar esa voluntad; pero el año está, básicamente, por delante. Un rubro que preocupa es el de subsidios tarifarios; los analistas tienden a creer que, al igual que en las presidencias de CFK, el Gobierno va a optar por no aumentar tarifas, aunque eso signifique mayor déficit fiscal. Pero recientemente el Gobierno decidió quitar subsidios a grandes consumidores; su impacto sobre el gasto público es limitado, pero no deja de ser una señal de voluntad de redistribuir subsidios, en lugar de aumentarlos en forma indiscriminada.

Podemos observar que hasta el mes de junio 2021 el Gobierno podra mantener equilibrio en sus cuentas fiscales, pero en el segundo semestre del 2021 sin el aporte extra del impuesto a la riqueza (se sumo en el primer semestre), sin la liquidación extras del campo (se liquido ya en el primer semestre), y muy pronto al acto eleccionario (se presume que el gasto social podra incrementarse), y con un acuerdo con el FMI postergado para la post elecciones, seguramente no podra mantener el equilibrio fiscal del primer semestre del año. Lo que llevará al gobierno a tener serias dificultades en mantener equilibrio cambiario y financiero, y en ese escenario podremos tener serios problemas y es probable que tengamos movimientos alcistas en los tipos de cambios alternativos y seguramente incidirán en el proceso de inflación que ya vemos con grandes problemas de resolución.

Es probable que haya en el Gobierno quienes todavía creen que las acciones que llevan a aumentar el déficit fiscal tienen más beneficios que costos, al mismo tiempo hay gente con sólidos conocimientos de economía, y que pretende que Argentina sea un país normal, y que sabe que eso requiere tener el déficit fiscal bajo control. La confrontación de estas dos visiones puede marcar la suerte económica de lo que resta de la actual gestión de gobierno.

C.P.N. Leonardo H. Piazza

Director LP Consulting

{kind=link}

{kind=link}

{kind=link}