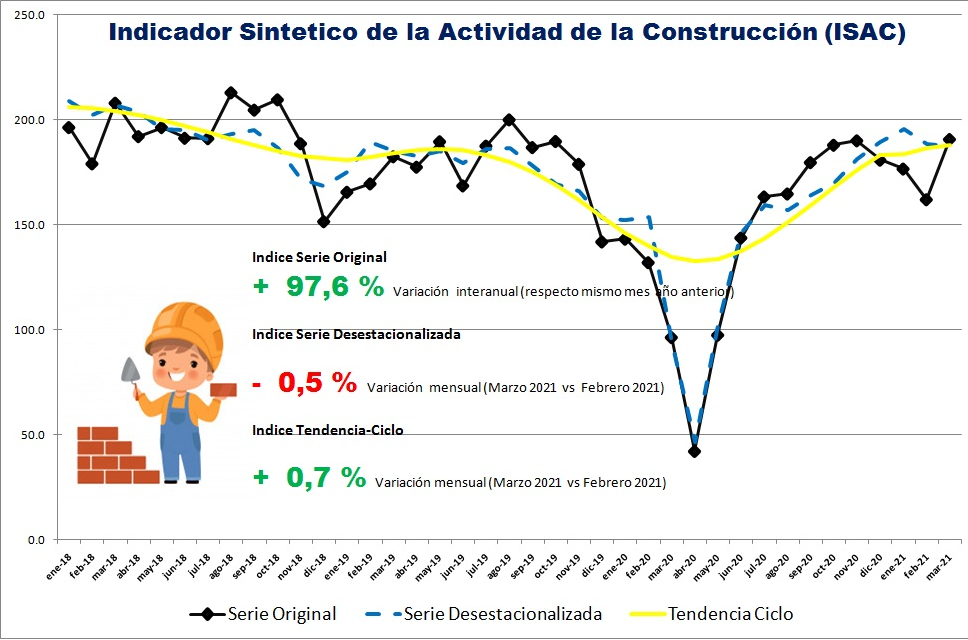

El indicador registró en el tercer mes del año su quinto mes consecutivo de crecimiento tras 26 en baja, estableciendo la actividad en un 21,2% por encima de los niveles previos a la pandemia (febrero 2020).

Según lo informado por el Instituto Nacional de Estadísticas y Censos (INDEC) la actividad de la construcción creció en marzo 97,6% respecto al año pasado cuando comenzaron las medidas de aislamiento por el Covid, pero mostro una variación negativa de 0,5% respecto a febrero en la medición desestacionalizada.

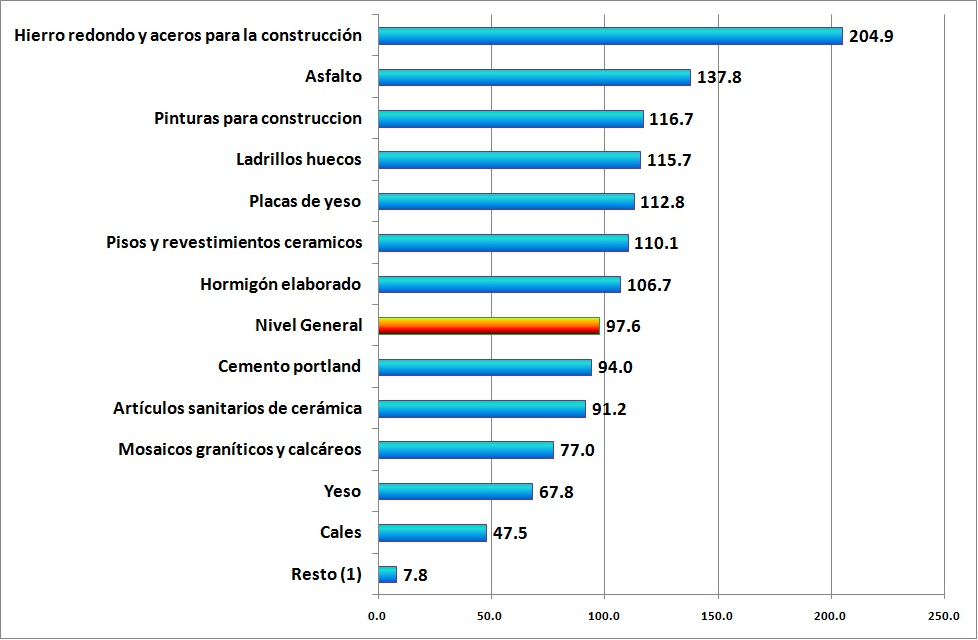

Por la baja base de comparación, todos los insumos marcaron en marzo un crecimiento respecto al mismo mes de 2020. Las subas fueron de 204,9% en hierro redondo y aceros para la construcción; 137,8% en asfalto; 116,7% en pinturas para construcción; 115,7% en ladrillos huecos; 112,8% en placas de yeso; 110,1% en pisos y revestimientos cerámicos; 106,7% en hormigón elaborado; 94,0% en cemento portland; 91,2% en artículos sanitarios de cerámica; 77,0% en mosaicos graníticos y calcáreos; 67,8% en yeso; 47,5% en cales y 7,8% en el resto de los insumos (incluye grifería, tubos de acero sin costura y vidrio para construcción).

Asimismo, el Indec publicó los resultados obtenidos por la encuesta cualitativa de la construcción, que “muestran expectativas favorables con respecto al nivel de actividad esperado para el período abril 2021-junio 2021, tanto se dediquen a realizar principalmente obras privadas como públicas”.

En esa línea, el 64,1% de las empresas que realizan principalmente obras privadas prevé que el nivel de actividad del sector no cambiará durante los próximos tres meses, mientras que 20,8% estima que aumentará y 15,1%, que disminuirá. Las empresas que estimaron una suba del nivel de actividad durante los próximos tres meses, la atribuyeron al reinicio de obras públicas (27,3%), a nuevos planes de obras públicas (25,8%) y al crecimiento de la actividad económica (22,7%), entre otros factores.

Entre las empresas dedicadas a la obra pública, el 53,8% opinó que el nivel de la actividad no cambiará durante el período en cuestión, mientras que 29,5% cree que aumentará y 16,7%, que decaerá. Quienes proyectaron una suba del nivel de actividad durante el período abril 2021-junio 2021, consideraron que les afectará positivamente los nuevos planes de obras públicas (34,8%), al reinicio de obras públicas (33,4%) y al crecimiento de la actividad económica (17,3%), entre otros factores.

En cuanto a la variación estimada para los próximos tres meses de la cantidad de personal ocupado, permanente y contratado, entre las empresas que se dedican principalmente a obras privadas, 60,4% prevé que no habrá cambios, 24,5% estimó un aumento de sus planteles y 15,1%, una reducción. En el caso de los empresarios que se dedican a obras públicas, 56,4% cree que no variará, 26,9% estimó que aumentará y el 16,7% restante opinó que se dará una caída.

Para abril estimamos que la construcción continuará con su ritmo de crecimiento como lo sugiere los indicadores anticipados de abril. Tanto los despachos de cemento (+134,6% interanual) como la venta de insumos mostraron niveles altísimos de crecimiento, explicado por el repunte de la actividad y la baja base de comparación del mes más afectado por las primeras medidas de aislamiento en 2020.

La brecha cambiaria se mantiene, aunque en niveles más bajos que en octubre pasado pero que todavía alientan la inversión, más la apuesta por la obra pública pueden ser dinamizadores del sector.

Debemos considerar que las nuevas restricciones a la movilidad establecidas por la segunda ola del Covid afectarán las operaciones, lo cual genera cierta incertidumbre, al ser un sector de mucha importancia en el nivel de actividad y el empleo informal.

C.P.N. Leonardo H. Piazza

Director LP Consulting

{kind=link}

{kind=link}

{kind=link}